まえがき

こんにちは。picturesque(ピクチャレスク)です。

時々、同じ「個人事業主」様への応援のような気持ちで、経理の仕訳についてこうしてアップさせていただいております。

中小企業以上の会社様の経理でありますと、事情が違いますので全く当てはまらないケースもあり、特にこのたびの記事は、個人事業主規模の事業者様向けと言えます。

会計ソフトならではのメリットを大いに利用させていただく分かりやすさを追求したものになります。

会計ソフト自体が、日々の事業活動のストーリーのように具体的に記載されていると振り返る時にもスムーズですし、記憶を正確に呼び戻してくれることがあるのです。

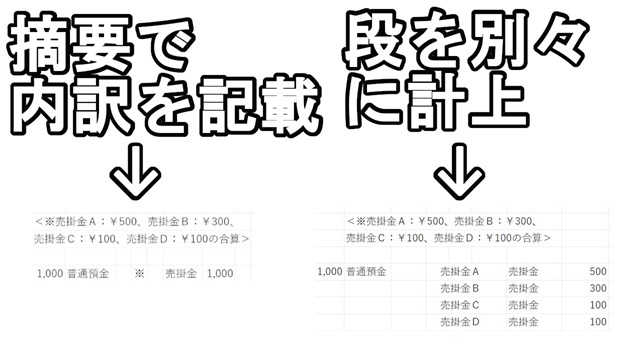

このたびは、「売掛金」の入金時の場面を想定し、2種の計上パターンをご紹介。

前者は一般的な合計請求書の金額を引っ張った1本計上のケース、後者は簿記の教科書にも載らないのですが、実際にあったケースとして同じ「売掛金」の科目が段に配列したケースをご紹介したいと思います。

それぞれ、実体験でして、決して「机上の空論」ではなくいずれも便利に使ってきたやり方です。

仕訳計上はただのコンパクトな数字の記録だけなのか、後で見返してもストーリーが分かるような帳簿の方が必ず意味がある

小規模な事業者の場合に使えそうな経理ソフトの計上のデジタルな記録のメリットを活かした仕訳の仕方のご紹介です。

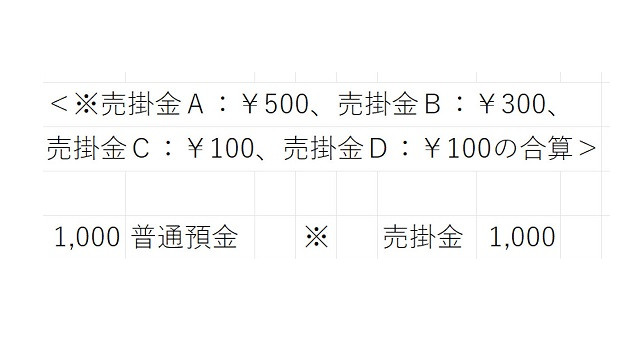

シーンは、「売掛金の回収」、この時の記録を売掛金の取消をもって計上していきます。

「creema:クリーマ」サイトで個別のお客様にハンドメイドバッグを販売したケースのイメージでいきます。

一行で仕訳はするのですが、摘要にその分解した個々の明細も記しています。

これを記載しないと、帳簿上はただの入金の数字のみの記録に過ぎません。

それを摘要に具体的に記載することによって分かりやすくしました。

その必要がある/無いは方針の違いなどによって分かれるところだと思うのですが、具体的で分かりやすい計上記録の方が良いに決まっています。

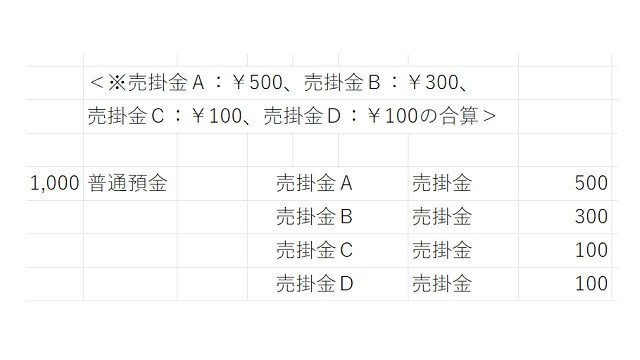

どうせ摘要欄に細かくそれぞれを記載するのであれば。。と次のような仕訳も考えました↓。

せっかく合計請求書があるならば、前者の1行の方が望ましいですが、ABCDは取引先が別の場合で、同じ「creema」様でハンドメイドバッグを別々のお客様ABCDに販売したケースなどが該当。

いくつも同じ科目が並ぶのでやや不格好とのご意見をお聞きしたことがありますが、1つ1つ種類の違う売掛金であることが摘要で分かります。

たくさん明細が分かれ過ぎている場合にはかえって手間になるのでほどほどなのですが、この程度であれば、こういったやり方も帳簿だけで個別の内容が分かるというものになります。

基本的には前者の合計請求書の値ごとに1行ずつが最もシンプルで完結、ただ場合によっては段にすることが有効な時もあるということになります。

あとがき

この度のご紹介、手間だと感じますか?。

入力のスピードの技術があれば、摘要に内訳を入力することや段で別々計上することは「必要手間」とも言えるのではないかと。

その時はその作業だけなので時間が多少かかったとしても、記憶に薄くなったころを振り返って調べる作業などの際には、具体的で分かりやすいと感じることがあります。

このたびは「売掛金」の例だったのですが、このケースを別の項目に引用したり、この考え方そのものを別の全く違うケースに落とし込むこともできるかもしれません(^-^)。