まえがき

こんにちは。picturesque(ピクチャレスク)です。

以前14年程会社の経理部門で働かせていただいたことがあります。

この長い間、決して、税理士級の存在と呼べるほどではありませんでしたが、簿記2級を持ち、日々丁寧に仕事に携わってきたと自己評価しています。

その中で、簿記の世界観である答えがちゃんと出ることの数字の確かさを学びました。

簿記は矛盾などがあったりごまかしがあるとちゃんと最終的には暴けるものであるという結論に至っています。

ということで、実直にひたすら記録してゆけばよいというのが、個人事業主では実践していることです。

ということで、個人事業主様向けになりますが、この先会計ソフトさえ契約してお世話になれば経理は自分でやって行けると思っています。

ただ一方でデジタルの保存が義務付けられ始めた2022年以降はデジタルであるがゆえにいろんな作業も増えそこそこ時間がかかることも実状。

とにかく経理をゆくゆくは経理担当者様にお任せし、自らは事業活動に専念するという分担もかなり効果的である程の深みもあるお仕事なのです。

それにしても、最も大切なことは、経理を知っていなければならないということになります。

ということで、実際に会社の経理部としてもこの場面に多く遭遇する、元帳の残高を確認するやり方を未払金の元帳を例にご紹介したいと思います。

買掛金も同じことですし、とにかく、「〇〇金」と呼ばれる科目は、仮のツール科目であるためにいずれ取消の仕訳が起こり消えてゆく結末を迎えるべきものです。

それが「消込:けしこみ」です。

残高は一時解決して¥0になることがあるかもしれないですが、現実的な事業活動としては、繰り越されるのが常。

間違いがそのまま次々に継続されないように、「発生」→「取消」や「発生」→「回収」など2つの出来事を物語の結末のように締めくくられたことの確認のようなものが「消込」であるとも言えるのではないかと。

そのペアを互いに抹消し、それでも残った計上ストーリーの結末をまだ迎えていない途中のいくつかの計上の合計が「残高」と一致するのです。

月末の計上完了後の「消込:けしこみ」作業、残高の値と残りの計上の合計の素早いやり方「最後尾マイナス頭の1つ前の値」の一致の計算

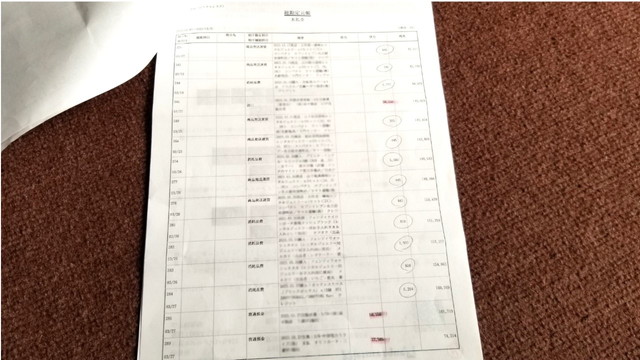

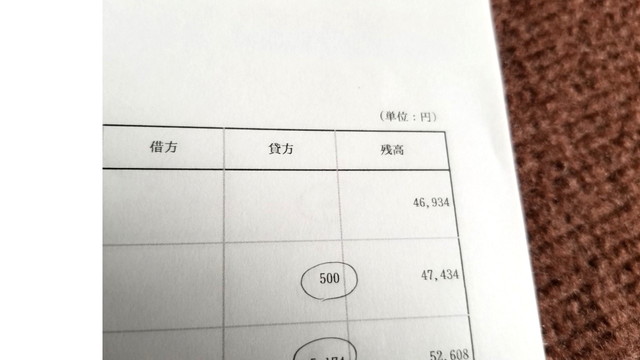

当たり障りがない範囲で、未払金の実際の元帳を写真に写してご紹介します。

その方が具体的だと思ったからです。

会社だと自社の元帳をこんな風に投稿するなんて「タブー」との教えでしたが、私はやっちゃいます↓。

未払金は買掛金と同じで「購入」という行動が伴いますので、クレジットの支払いの明細の中の科目は、発生時に「仕入-買掛金」という仕訳で計上したものか、もしくは、「消耗品費-未払金」で計上したものかのいずれかが多いです。

消耗品費の部分はそれぞれ科目が独自のものになることもありますが、相手科目は、「買掛金」か「未払金」です。

それをクレジットの引落日に、「買掛金-普通預金」や「未払金-普通預金」という仕訳で同じ件にかかわる2度目の計上をするのです。

そうすることで、元帳では、前者の発生の方が右側(貸方)の位置に、後者の引落の方が左側(借方)の位置に掲載されるのが「元帳」です。

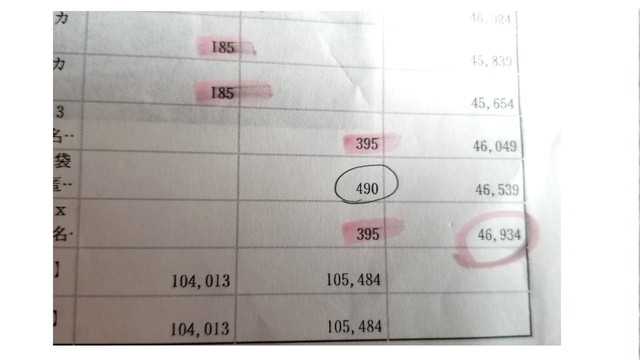

そうしますと、ピンクのマーカーですでに消し込み済の¥185の左側の2明細はクレジットの引落の時の計上なのです。

一方、¥395の2明細の右側は、翌月のクレジットの引落、3/27の引落の時に、左側の明細とコンビになった(ここではそのコンビが映っていませんが)のでマーカーで消し込みをした状態です。

そうしますと、シャープペンで〇を打った¥490は、今月の3/末時点では、「残高」になった分です。

残高という言葉はややイメージしにくいかもしれませんが、クレジットカードの引き落としは、その次の4/27の予定のもので、発生の計上がしてあるのみの状態なので、コンビがまだ現れず残っているのです。

スピーディーな残高一致の確認方法、「末尾の残高マイナス頭の残高の1つ上の残高」の値が帳簿の末尾の残高の値に一致する

さて、この写真のように、残高を確認していく場合に、これらを合算した金額と末尾の最終の3/31の残高の金額の一致で確認ができたことになります。

その場合に、この〇を1つ1つ足すということもできますが、項目が結構多いです。

そうした場合にスピーディーなやり方があります。

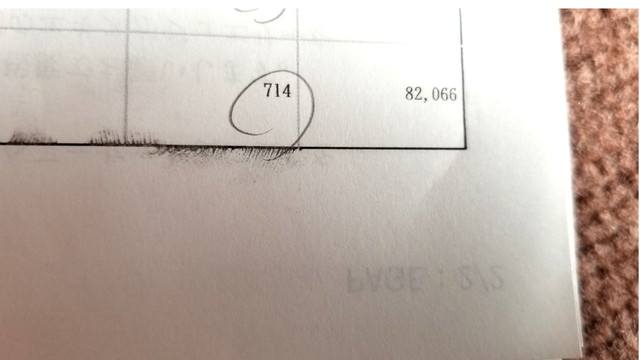

一番右の残高である大きな金額のしっぽから頭を引けばよいです。

数字にスポットを当ててみますね。

そうしますと、¥82,066-¥46,934=¥35,132です。

¥35,132という数字は、このたくさんの〇を計算機で一生懸命足した金額に一致します。

この法則が分かっていれば、「末尾マイナス頭の明細の斜め右上(1つ前の残高)」という式でジャンプしてスピーディーな計算ができます。

計算機もたたけばたたくほど間違いのリスクも増えますので、最小限で良いのです。

途中に消し込みされたピンクマーカーが混在する場合の計算はどのように行えばよいのか→除外する

そうしますと、上の3つだけは、さっさとそのまま3つをまともに足して、残りの8明細は、「末尾マイナス一番上の明細の1つ前の残高」に従いピンクのマーカーで消された値の横の残高を引くと一致します。

もしくは、ピンクマーカーも含めて1ページ分まとめて「末尾マイナス一番上の明細の1つ前の残高」をやっておいて、最後に消込されたピンクマーカーの1件を差し引く(除外する)というやり方でも一致します。

その代わり気を付けていただきたいのは、ピンクマーカーの位置がその科目における残高と同じ右(貸方)にあるのか、左(借方)にあるのかで、足すのか引くのかが変わってくるので、間違えないようにどうぞ。

月末の残高の金額の値と残高の合計金額が一致しない場合の原因は計上時の科目間違いであることが多い

とにかく、細かい明細の合算金額と、元帳の一番最後の残高がぴったり一致することが「消込が正しい」という「確かめ」になります。

これが一致しない場合の原因は、「買掛金」と「未払金」の科目をどこかで間違えていることがほとんど。

発生時に買掛金で計上したなら、クレジットの引落日の取消計上も「買掛金」であるべきです。

これが「未払金」と間違えることで、「買掛金」、「未払金」両方の元帳の残高が同じ金額分テレコに狂います。

その場合、大至急計上科目間違いを修正する必要がありますので、この発見は非常に大切です。

計上を直した後は、直しすら間違えてやってしまったかもしれないことの確認のために、消込を正式にやり直すことが重要です。

間違いが更なる間違いを生まないためには、とにかく、「残高確認」がクセというほど当たり前なのです。

あとがき

会社様の場合、消込さえもマッチング機能で打ち消すということがソフトの機能として導入されていることもあるみたい、お取引が莫大な数の大手様の会社専用の経理ソフトの様子の場合になります。

ただ、その消し込みも金額と摘要欄の文言の定形のルールがないと間違って消し込まれてしまうことも気を付けたいです。

とりあえず、規模の小さな事業者などはこうして消し込みに関しては紙ベースが分かりやすいというのが2021年末までの分。

その後は、完全デジタル化の2022年、CSVダウンロードをして、エクセル計算でデジタルマーカーなどをしながら消し込めば、消込もペーパレスが実現できます。

すごく時代が大きく動いたことを感じます(^-^)。