まえがき

こんにちは。picturesque(ピクチャレスク)です。

以前の記事番号【676】では、事業における経費で購入したクレジットカードが1ヶ月後に引き落とされる当日にする仕訳をご紹介しました。

【676】の記事では、行き付きたいゴールが帳簿の中の元帳の「普通預金」の残高と実際の引き落ちた銀行のネットバンキングの預金残高との金額の完全一致でした。

しかしながら、金額が合っていれば正しい計上をしたのかというと、そうではない落とし穴があります。

あくまでも、金額が合うということはお金にまつわる科目、「普通預金」の資産の科目が合致したことを確認したに過ぎないのです。

科目の中には、「〇〇金」と呼ばれるものが複数あります。

この「〇〇金」という、こちらもお金にまつわるような科目、この意味を簡単にまとめるならば、「一時的な科目」ということができます。

「近いうちにお支払いするものですよ」というメモ書きのような科目であり、メモ書きが複数になることで複雑化した覚えきれないほどの購入履歴の多くを一度に把握できる「科目」の役割がより有効になるのです。

このことは、いずれ、最終的なストーリーの結末として、「〇〇金」の取消仕訳が適切に行われ、残高から消えていくということが望ましいのです。

ここでは、「売掛金」「買掛金」「未払金」を主に例に挙げますが、この3科目は、3大消込科目と呼ぶような、件数の多くなる少し複雑な明細であることが多いものです。

注意の編み目をくぐり抜けるかのように存在している間違いを「消込:けしこみ」によって解決する

実際に経験した、「信じられないんですけど!?」などと思うような想像していなかったミスや、気が付かない無意識の間違いをいくつかご紹介したいと思います。

複数回ずつミスした部分なので、きっと間違いやすかったり、そもそもここにその間違い易さの原因があるなどのお話をさせていただきます。

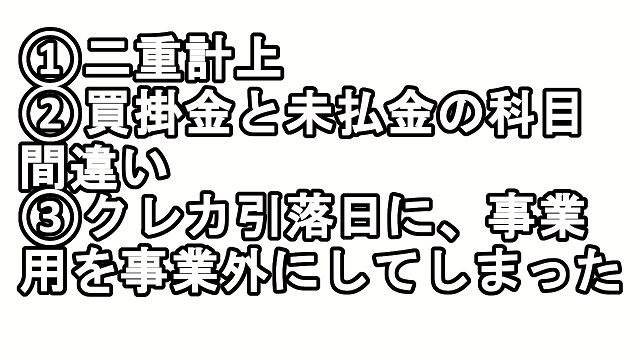

主に、下記の3つが頻繁に起こっていたミスでした。

経理事務を15年近く会社でやってきた自身で、個人事業主の事業活動の1年の中で3-4件です。

①二重計上・・・同じ件を2度計上してしまう(証憑が複数存在する場合などを日ずれで計上していた)。

②買掛金と未払金の科目間違い・・・これが一番多いです。費用発生時は正しく科目を使い分けても、1ヶ月後のクレカ引落日に別の科目を使ってしまうというケース。

③クレカ引落日に、事業用を事業外にしてしまった・・・アナログでもデジタルでも言えるのですが、事業用への「ふせん」の付け忘れにより、引落日に「ふせん」を拾い忘れて事業外かのように見落とされたまま進んでしまう。

この3つばかり。

当ブログ記事は、2022年1月1日スタートの「電子帳簿保存法」以前の紙ベース時代の2021.08.16に記事を投稿しておりまして、その後2024年5月18日に過去のブログ記事の手直しの最中でございます。

その期間にあったデジタル化のおかげで、①は減りました。

②も事業の中でパターンが出来上がり、慣れてほとんどなくなりました。

③はデジタルになっても、デジタルの「ふせん」を付け忘れることがあり、途中までは事業外のような勘違いのまま進むのですが、最終的に「この購入先は事業なのではないか」と疑うことで、「ふせん」の付け忘れが発覚し気づくようになりました。

これもパターン化した事業の流れによりある程度慣れたことで解決しましたが、今後は分かりませんし、「あれ?」という疑いは大切です。

次に、具体的な「消込:けしこみ」のやり方をご紹介したいと思います↓。

「消込:けしこみ」とは、「〇〇金」の反対仕訳(取消)を計上した時にその金額と以前の仕訳の同じ金額とで打ち消し合い、「〇〇金」を残高から消していく作業

こうした間違いが発生している事実を確かめて、本決算までの間に修正するという目的で、「消込:けしこみ」というものがあります。

消込は、「〇〇金」と呼ばれるものはすべて可能な作業です。

その理由は、必ず抹消する相手が事前の計上の中に見つかるからです。

個人事業主では、シンプルなので、マーカーをひたすら引いて、トランプの神経衰弱のように数字だけ見て短い時間でチェックできるものです。

もう少し具体的には、買掛金の場合、発生時に、<1,000 材料仕入-買掛金 1,000>と仕訳していたものを、クレカ引落日に消滅の仕訳の、<1,000 買掛金-普通預金 1,000>の仕訳をすることで、買掛金が対角線状に打ち消し合うことになり、買掛金自体の金額が消滅していきます。

その残高こそが、現時点でいうところの、仕入れたけれどもまだ引落がされていない状態の金額と一致するのです。

それが、本当に合っている帳簿に出来上がっているのかで仕訳が正しく行われたことを導けます。

このチェックで変に前の物が残っていたりすることが、ご説明いたしました上の①②③であることが多い間違えをしているということになります。

おそらく、帳簿の中の残った金額を拾って足し算しても末尾の残高に一致しないと思います。

その場合、勘定科目の「買掛金」「未払金」を使い間違えている可能性があると予測できます。

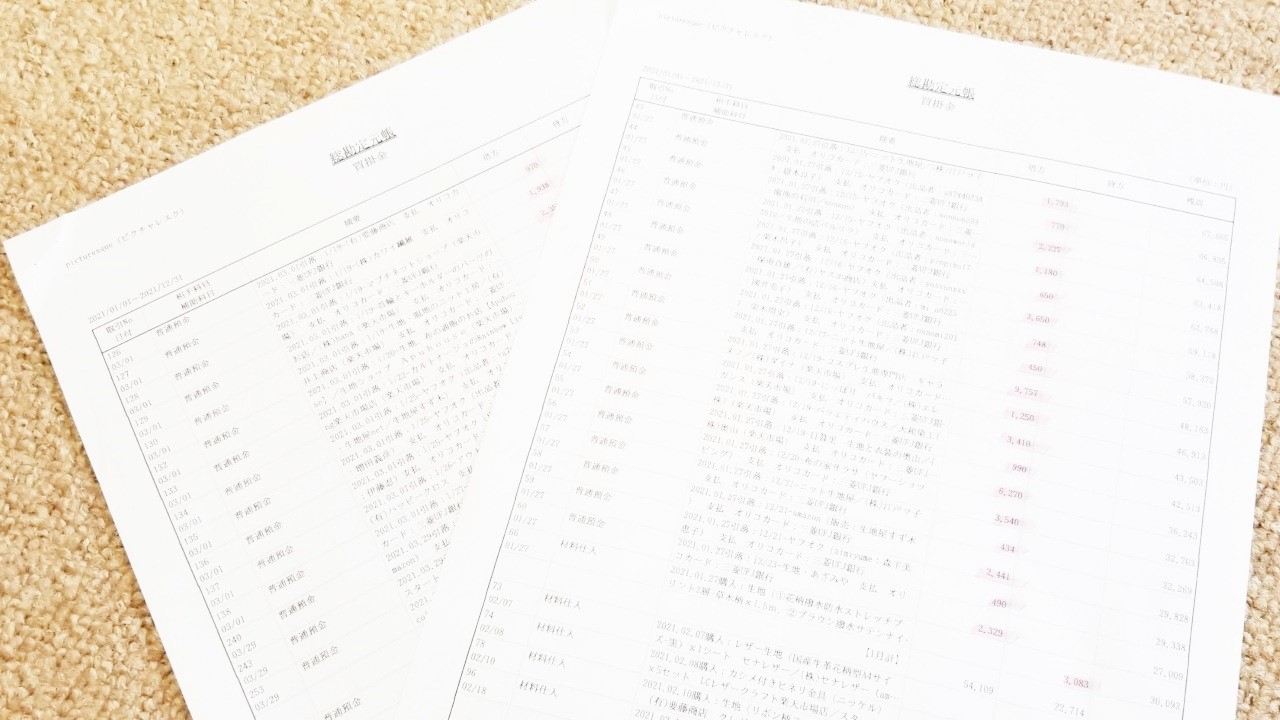

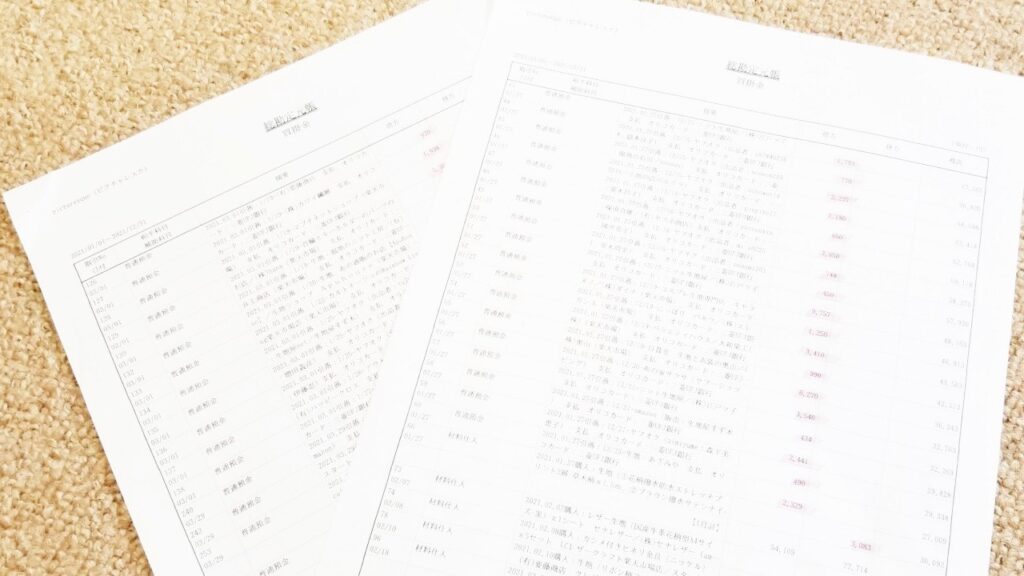

完全に電子帳簿保存をしている2024年現在でさえも、「消込」に関しましては、上の写真のようにそれぞれの元帳をアウトプットしてマーカーを使ってやっています。

ただ、自身は紙ベーススタイルでやり続けてはいますが、消込に関しても会計ソフトに消込機能などないのにもかかわらずソフトを使って出来る方法を考えてみました↓。

紙を印刷せずに「消込:けしこみ」的なチェックをする方法が見つかった

現代のペーパレスの時代に、この印刷してマーカーで消込をするという作業に、いかに用紙を多く使うのかということが無駄が多く納得できないかもしれません。

自身は、「消込」は紙ベースではありますが、「裏紙:うらがみ」を使用しています。

消込は保管しておく必要はないので、チェック後は捨てています。

そうすると紙に印刷せずにできるチェック方法はないものかと考え付いたチェック方が1つあります。

それをご紹介したいと思います。

経理ソフトがあってのベースとなりますので、経理ソフトのお力をお借りします。

自身は「マネーフォワードクラウド」さんにお世話になっています、ありがとうございます<m(__)m>。

総勘定元帳の画面ではなく、仕訳の画面のまま、「摘要」という空欄に、「買掛金」の場合だと仕入れたお店の名前を入力し、検索します。

もちろんベースとしては、当初の計上時に摘要欄に正確にお店の名前を入れてある必要があります。

そうすると、何度かリピートするお店であっても、そのお店にまつわる、材料仕入-買掛金という買掛金発生時の仕訳と、クレカが引落される日の、買掛金-普通預金という仕訳の2つが必ず左右反対側に位置しながらペアで存在しています。

この時の相手科目がちゃんと同じになっているかで、②がチェックできます。

そして、そもそもこの検索の結果に載ってくるのかどうかで、発生時のソフトへの入力の漏れがないかのチェックもできます。

当然①の二重計上、③の事業用にちゃんと計上したかも分かるのです。

こういった摘要の検索の使い方は、ある意味ピンポイントであり、会社でいう経理部門の細かな何枚にもわたる帳簿の明細を見ていくよりも、個人事業主らしいシンプルなチェック方法だと自身は考えます。

ただ、それでも、月末あたりには、残高の一致を調べることをするのは必要なのではないかと思います。

その残高の一致の時に必ず合うように導ける補助的な作業に過ぎないのかもしれませんが。。

あとがき

人間というのは、間違う生き物です。何一つ正確にはできないものなのです。

そこは高を括ってはならない部分、AI様の方が確実にお仕事をこなします。

消込も、AIがとって代わってやっていくれる時代がいずれ来るだろうと思います。

そうは言っても、基本的に、「消込」自体の意味、なぜ「消込」が必要なのかは、AIが軌道に乗って、無知なまま頼っていけてしまうその前に、今現在としては根本から理解するチャンスだと言えます(^-^)。