まえがき

こんにちは。picturesque(ピクチャレスク)です。

よく、「在庫を持たない事業がリスクが小さい」ということを提唱されているようです。

この「在庫を持つ」「在庫を持たない」というのが実際の「決算書」の中ではどんな形でそれが表現されるのか、それは「仕入」という科目です。

当然ながら、実際には迷うことがあって行き着いたレンタル業についてのエピソードをご紹介。

そして、更に「在庫を持たない事業」とはどんなものなのなのか、「在庫持たずして事業が成り立っていくのか」ということも考えてみたいと思います。

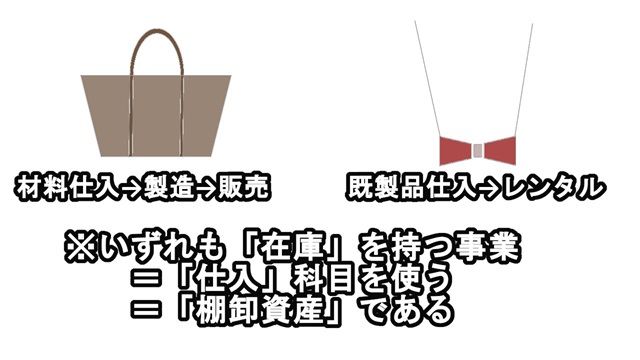

在庫を持った証は「仕入」という科目を使って計上したことにイコールと見ることができる

年末の最終日、12月31日が個人事業主では、確定申告の1つの区切りの締めの日となり、バタバタ大掃除などで多忙の中、ひっそりと締め切られる重要な日となります。

その翌日からは、年明けのおめでたい日のお正月ではあるのですが、これも、早めに棚卸をして、分からなくなってしまわないうちに、残った在庫をカウントする作業が始まります。

この売れ残った商品をカウントする棚卸作業というものには、ハンドメイドバッグの例ですと、まずは「バッグ」そのものをカウント、そし材料である「生地と附属類」もカウントするのです。

レンタルジュエリー業では、「ジュエリー」をカウントしています。

随分幾種類かの在庫があるわけですが、特に「自社製造品」の場合は、①製品②材料の2つが主にあり、棚卸資産表も便利に使いやすいのが①②を分けた使い方です。

そして、レンタル業では③としてさらに別の棚卸資産表としています。

その①-③の合算が決算書の数字に掲載されますが、細かいこれらの合計となっていることは自社がしっかり管理する部分になります。

具体的には、「原価」で数値をアップしていきますので、材料である生地や附属は購入時の計上してある仕入-買掛金もしくは、仕入-現金などというような仕訳の、「仕入」金額から減った分の残りの分相当の金額を算出。

アップというのは、表にしていって最終的に合計金額を出す表、「棚卸資産表」の自作を指しています。

製品になったバッグは、「原価」でアップ。この材料が残る前の使った部分の積み残が原価の金額に一致です。

「原価表」という1点の製品ごとの小さな表の合計金額が引っ張られて「棚卸資産表」の1項目にアップされていきます。

ここには、実際に製造してミシンでせっせと縫った「加工賃」なるものは入りません。

実際に費用がかかっていないものは入らないという考え方が会計としては正解。

あくまでも事実としてレシートや領収書、納品書が存在している外注などのエビデンスが存在する加工賃のみがここへ入ります。

よく謳われることがある、「自作は加工賃ゼロだから安く仕上がる」にはこうした実態の前向きな表現。

せっかくの労働が原価には入れ込まない残念な実態なのか、それともお得にご提供できる1つの姿なのか。。

ということで、「在庫なのだ」という証は、「仕入」という科目を使った計上をしているものかどうか、それに伴い、年末締めで棚卸作業をしたものなのか、ということが「在庫を持っている状態ということの証」となります。

レンタル業の棚卸はある、宝石のレンタル事業も「在庫を持つ事業」だと結論付けた

レンタル業というのが、1つの事業、「貴金属のレンタルジュエリー」が該当。

特に消耗がほぼ無いとみなされるレンタル業に該当。

レンタル品の考え方はこうです↓。

「商品そのものの販売であろうがレンタルであろうが、商品を仕入れたときは「仕入」の科目を使うものであるということ。

これは、実際に「税務署」様にお電話でお問合せしてお聞きした貴重なご回答ですが、「棚卸在庫になる」というのが答えです。

仕入を一度どっさりと計上して、後に、売上が多数出るという日付の結びつきが一定でないアンバランスではありますが、仕入と売上は関連付いたものになるのです。

ネットの記事でこんな記事を拝見しことで最初間違った計上をしばらく続けていました↓。

「レンタル品は消耗品費でよい」と。

それを信じて、「消耗品費」を使って首をかしげながらも購入品を計上していた当初。

少々腑に落ちず、確定申告の最中に「税務署」様にお聞きして、「仕入」を使うとご回答いただいたことが本当に助かりました。

間違えて1年分まるっと「消耗品費」で計上していて、申告の際にお聞きして全部計上を訂正することで間に合いました。

もしかして、勘違いにより間違ったことを記載していたらご指摘いただきたいですが、ネットで記事や発信を投稿する責任としてこれは本当に良くないことだと思います。

それを信じて間違えてしまうのですから。。

とはいえ、何か腑に落ちなくて「税務署」様へ聞いたこともその行動としてはグッドだったのです。

もし、このような消耗のほとんどない高級地金のレンタルジュエリーのケースではない消耗するタイプのメッキやコスチュームジュエリーの場合はどうなのか。

そして、ジュエリー以外のレンタル品の場合のお洋服などのレンタルはどうなるのか。

これらの疑問は、もしかして価値が落ちる計上が加わるのかもしれません。

きちんと「税務署」様へ早めにお聞きすることをお勧めします。

ネットにはほとんどレンタル業者が仕訳する例や情報がありません。

会計ソフト会社様も明確な説明までは控えるということで、「税務署」様への自主的な問合せを促しておられると見ています。

ただ、これは思うこと、「レンタルを主とする事業である以上、購入時に「仕入」科目を使わずしてそもそも事業にならないではないか」という考え方。

そうすると、今思うのは、どんな価格の仕入であっても、CD1枚でも本1冊でもレンタル事業の商品として購入したのであれば、「仕入」であるということ。

過去に拝見したネットの記事がいかに、自分がレンタルする側との混同であるような「消耗品費」はかなり「ずれた」回答であったと思えてきます。

あとがき

以前に、いつかのブログでアップした時に書いたことがあります。

在庫を持たなくてよいから「予約販売」という形態が必要な数作れば良いというメリット。

これは、あくまで、外注依頼をする側の立場から見た場合です。

その外注先様は、きっと、材料の在庫を持っていて、注文を聞いた時にはすぐに用意できる体制でないとスピーディーに事業が成り立たないと思います。

そうすると、業界問わず一連の川上から川下の流れを一度に見たときにどこかで在庫を持った状態の業者様がおられるというのが、物販の実態だと思うのです。

予約販売が近年「無駄がない」という意味で推奨されているのも、最初から製品に作り上げてしまって売れ残るよりも無駄は無いからです。

余計な物を作らないという点では、在庫を持たないということに一定の貢献があります。

ただ、在庫というのは、材料と商品と2つあり、その商品の部分を減らすというところにスポットを当てているに過ぎません。

しかし、必要な物しか作らないことに伴って、材料の前持った調達が減るのかどうかです。

そんなことはないのではないでしょうか。

必要な物だけを作るというスタンスに伴って、材料に関しても一緒に工夫をしなければ全体としては無駄の完全排除には至らない、販売の立場の者だけがリスクを逃れたに過ぎないことになりませんか。

ということで、「在庫を持たない事業」というのはミクロの見方であり、「在庫をおさえられる事業」などという言い方が一番業界全体を俯瞰した見方のような気がします。