まえがき

こんにちは。picturesque(ピクチャレスク)です。

個人事業主のハンドメイド業を持つ私が1月に入って早めに行うこと。

それは、決算の棚卸作業。

なぜ早めが良いかと言うには理由があります。

次の期になったとたんに、製作によって材料が減って変化していくからなのです。

そうしますと早くに在庫ストック分をカウントすることが分かりやすくて、後がとても楽です。

個人事業主のハンドメイド業者が1月になったら早めに作業しておくのがよい棚卸作業の内容

冒頭でもお伝えしましたように、1月に入ったらすぐに意識すること。

それは、棚卸作業を早めに行うことです。

棚卸作業というのは、主に2点のことを行うこと。

①遡ること12/31時点の「材料」の未使用分を数える。

②同じく12/31時点の「製品」の売れ残った数を数える。

です。

この数えるという言い方があいまいですが、数量の把握と同時に、①と②をそれぞれ「金額」で把握するのです、しかもその金額というのは「原価」です。

①の場合は、原価というのは実際の購入価格そのまんまで正解です。

ですから、過去の「材料仕入-買掛金」もしくは、「材料仕入-現金」という仕訳を帳簿で確認したり、材料購入の納品書や領収書、レシート等を見返す作業が必要となります。

②の場合は、下準備が事前にあってこそスムーズにできるものです。

原価表というものを1商品につき1つずつデジタル(エクセル等)で作っている状態にしておくと、この作業がものすごく簡単になります。

昨年度は、私は個人事業主1年目だったので製品原価表の中の材料の部分が事業主以前の何年も前のストックだったりして、正確な原価表というのは作っていませんでした。

しかし、今年度は新たに購入の事業主スタート後の材料だらけになってきて、正確な原価表が可能になりました。

そうすると原価表のエクセル表の合計の値を拾えばよいだけで楽です。

日々のコツコツとしたまめな作業、これは製品完成の時点でそれぞれ行っていけば、作業が散らされて5分程度で1点の原価表が完成するぐらいの短い作業となります。

原価表の作り方などは、また別の記事でアップするとしまして、ここでは、そこから合計「金額の値」を引っ張ってくるだけでよいのだということをお伝えするにとどめますね。

ところで、実は①の材料についても準備があるとよいと言えるのです。

確定申告の時期になって慌ててバタバタと過去の領収書を調べたりなどはなかなか骨の折れる作業。

そのようなことをせずとも、事前の材料のリスト作りで、その表だけで棚卸資産表を作るところへ進めるのです。

それをYouTube動画におさめていますので、よろしければ、ご視聴どうぞ(^-^)。

あくまでYOUTUBE動画はまだ①に関してしかアップしていませんので、②をアップしたらまた、貼り付けますね。

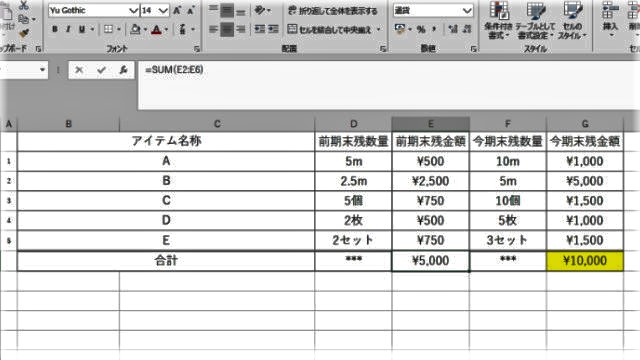

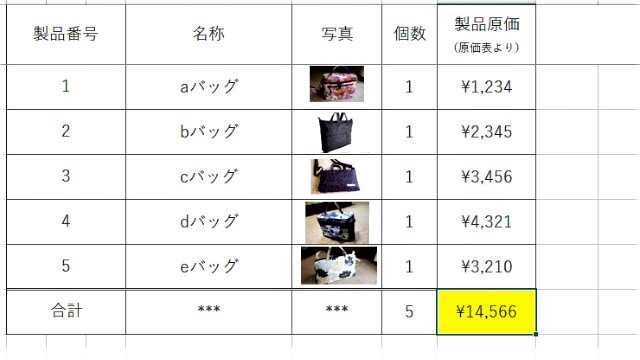

棚卸の仕訳(材料と製品それぞれの残り分の金額把握)

さて、仕訳をするにあたって、①材料在庫の棚卸表、②製品在庫の棚卸表とをエビデンスとして完成させていきます。

数字や写真はあくまでも例です。

そして、①と②を分けてそれぞれで仕訳するのが良いとのことです。

この合算してしまわず2種で計上するというのは税務署様からの推奨でした。

この2種というのは材料と製品の2種。

仕訳の行数は、材料で通常棚卸は2行1セットの仕訳ですから、①と②それぞれ2行ずつ合計4行の計上です。(すみませんややこしい言い方で<m(__)m>)

また、②が写真付きであるのかどうかは、私が自分自身の把握でして、あった方が分かるのでこうしています。製品番号だけでも本来十分ではあるかと思いますが。

この写真は、次の事項になる廃棄処分の時にイメージがわきやすいので、この表を利用する廃棄処分の仕訳の時に有効だからということで写真を使っているということも大いにあります。

では、まず材料の棚卸の仕訳。

2019.12.31・・・①材料在庫棚卸仕訳(前期末に¥5,000だったと仮定)

5,000 期首材料棚卸高 ※今期首時点の材料在庫 材料 5,000

10,000 材料 ※今期末時点の材料在庫 期末材料棚卸高 10,000

はい、今度は製品の方。

2019.12.31・・・②製品在庫の棚卸仕訳(前期末に¥7,000だったと仮定)

7,000 期首製品棚卸高 ※今期首時点の製品在庫 製品 7,000

14,566 製品 ※今期末時点の製品在庫 期末製品棚卸高 14,566

これで、12/31時点で、¥14,566分相当の価値の製品が売れ残っていたということが正式に帳簿に計上された、(事実としてアップされた)ということです。

製品廃棄をした場合の仕訳

期の途中で製品を廃棄することがあります。

私の場合まだ技術が未熟で今後販売するには説得力がない作品のバッグをまだまだ今回も廃棄処分したものがあるのです。

その仕訳をお伝えしたいと思います。

実際廃棄処分をした日は、期中の6月頃だったのですが、廃棄した商品の記録だけは別紙でエクセルに記録してありました。

昨年の棚卸表の横に「廃棄」などとメモ的に記録しておくことが最も分かりやすいかと思います。

そして、廃棄処分のエビデンスとして、前期の製品棚卸表の横に廃棄と記入した別表をコピーしながら作った廃棄処分表みたいな表を用意するのです。

廃棄処分額は製品原価ですので、金額もその棚卸表である製品原価をそのまま利用できます。

そして、仕訳は、

2019.12.31

4,000 製品廃棄損 ※前期末製品在庫5点中2点を廃棄処分 材料仕入 4,000

と行います。

私は最初、この借方の「材料仕入」を「製品」という科目で行おうとしていました。

そうすると、先ほど行ってきた棚卸の仕訳の金額に矛盾が生じてしまいます。

確かに前期の製品から廃棄したから、振り替えて製品の金額を減らすと考えてしまうのですが、そうするとここで急に確定したはずの製品の金額を変えてしまうので、いじってはいけない、それ以上触ってはいけない数字だと考えられます。

そしてやむなく、「製品」という科目を避けるために、「材料仕入」という科目を借方に持ってくるということに至ります。

そうするとこの廃棄の仕訳のタイミングは上記の製品や材料の棚卸仕訳の前も後でもどちらでもよいということになります。

「製品」という科目を使ってしまう場合、たとえ棚卸仕訳の前の順番で計上するとか、もしくは、6月の廃棄を実際にした時点で6月で計上したとしても結局は、前期から繰り越してきた「製品」の金額が突然期中で変わってしまっていますから、期末で行う棚卸の仕訳の「製品」が前期末と一致しないというおかしな矛盾が起きます。

よって廃棄処分の際に「製品」という科目を使わないというのが正解でしょう。

また、製品廃棄処分の計上は期末に行うと、在庫を減らそうと悪い操作をしているかのような疑いがもたれるから、期中に行っておくのがよいという意見もあるようですが、そんなことはないです。

いつ廃棄したかは、12/31の計上時に摘要欄に記載すれば、期末でOKな仕訳だと思います。

なので、

・廃棄した日付:6月頃

・廃棄した理由:製品の技術の未熟さと付加価値の不足、今後売れそうな見込みがない等の判断による

などをエビデンスに記入しておくと実直です。

なにも怪しいことをしているのではないのです、実際にそういう場面が事実としてあったということなのですから。

廃棄処分すること自体は認められた行為です。

ただ、SDGs分野からは今後は起こらないようにしていきたいものです(^_^;)。

あとがき

今回は、ここまでですね。

廃棄処分の仕訳はわざわざ行わないということもできてしまいます。

しかし、今後は廃棄などしないで済むような納得の製作になることの改善もあって前期からの在庫の分からの廃棄は「製品廃棄損」科目をあえて計上しています。

そうしないと見えないところで利益も変わります。廃棄した場合としていない場合を区別したいわけです。

ところで、当期内に出来上がった製品を当期内で廃棄の場合を税務署さんに聞いてみました。

税務署さんに問い合わせした時のお話では、前期末からの在庫でなく当期で新規に作って、当期で廃棄の場合は、材料仕入-買掛金の材料購入時の仕訳そのままを活かした費用で終わらせるということでよいようです。

すべてそれを製品廃棄損で仕訳するのはきりがない、本来はそれがベタベタなやり方かもしれないけれども、その必要はないとのこと。

よって当期に作った製品は、当期に廃棄しても、わざわざ廃棄処分仕訳をしないということです。私もそれには納得していまして、それで良いかと思います。

実際は、当期製作のものは、もう少し粘って販売しますので、当期内でやすやすと廃棄処分することは稀(まれ)ですのであまりこのケースにはなりませんし。

では終わります。経理ブログ増やしてまいりたいと思います。もしご参考になる点があったなら、幸いです。