まえがき

こんにちは。picturesque(ピクチャレスク)です。

デジタル帳簿保存法の改正が施行されて約1か月経過しました。

まず思うことは、すごく負担が少なくなりました。

紙ですべて保存することの大変さとずっしりと重いその実物の重さだけではなく、気持ちの面でも置き場所の悩みとか用紙やインクの頻繁な購入、いろいろずっしりとした重い気持ちがあったので、それが解消されました。

インクのなくなるスピードがすごく落ちて驚いでいるところです。

さて、1か月新しい決まりのもと、いろいろお問合せをしながらやってきましたが、すごく前よりもスピーディーに作業できます。

紙ベースの場合は、ある程度1日の中でも少しためて、夜に一気にまとめてやった方が印刷などの手間が省けるようなところがありました。

しかし、デジタル保存の場合、少しずつやっても、まとめてやってもほぼ同じスピードなので、リアルタイムに、ちょこちょこ計上しやすくなりました。

クレジットカードの引落日に起きた疑問とその解決

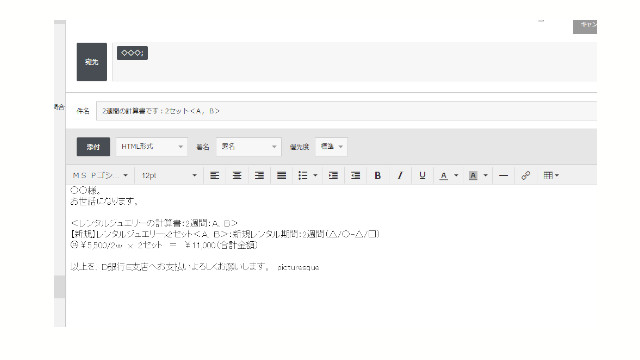

多くの人がこのように仕分けするかと思いますが、クレジット支払の場合時間をおいて2つの仕訳があります。

まずは、購入時。

消耗品費 - 未払金

そして、クレジットカード引落日。

未払金 - 普通預金

この少し期間を隔てた2つの仕訳が関連した1つのセットになっているのです。

それで、今回のデジタル保存の場合に、購入時の仕訳時に保存したお買い物の明細や納品書が、証憑です。

それをクレジットカードの引き落とし日にも共有して同じ証憑を附随するのかどうかというのが疑問でした。

引落日にはクレジットカードの明細表があれば分かるのではないかなども考えられるのでどうなのかなあと思い、税務署さんへ質問のお電話をさせていただきました。

その回答は、あるのがやはり分かるので、引落日にも購入時と同じ証憑を共有して保存する必要があるということです。

紙の時は、同じ1枚の納品書に左右で仕訳を記入していたのです。

左には発生時の日付と仕訳、右側には、引落日の日付と仕訳というように。

それがデジタルになると同じものを2つ会計ソフトの中に保存することになるのです。

しかし、それが正解ということのようで、私も自分自身がその方が安心で分かりやすいです。

ということで、クレジット引落日の疑問を感じた翌日に解決したというエピソードでした。

YOUTUBE動画は、前日にアップさせていただいておりますので、動画内では、まだ疑問のままになっています。

翌日解決後、概要欄へ記載するとともに、当ブログで初めてその後の答えを記載しましたので、そんな感じで動画をご覧いただきますと良いかと思います(^-^)。

あとがき

タイムスタンプということが聞きなれない言葉ではありますが、会計ソフトを使っていれば、会計ソフトの会社さんがタイムスタンプ機能を設けてくれているので安心です。

結局、会計ソフトを使うことへの移行というのが一番まずはベースにした方が対処しやすいです。

個人事業主は特にそれが良いです。自分でタイムスタンプなんて簡単にできるものではないかと思います。

会社独自のシステムというのは、他の人との共有が社員しかできませんので、社員の人数が多い所ならいろんな意見が聞けます。

しかし、個人事業主の場合は、クラウド型の方が、見知らぬ他の人とも共通なので、場合によっては、同じ物を使っている人に聞いたりもできます。

なかなか周りに聞く人がごろごろいない個人事業主は、クラウドタイプの会計ソフトさんが良いかと思います。

会計ソフトの画面内のチャットボットさんにもすぐにその場で聞けますしね(^-^)。