まえがき

こんにちは、picturesque(ピクチャレスク)です。

現在「ハンドメイドバッグ」と「レンタルジュエリー」を事業としています。

今後も発展できるよう、努めている最中ではあるのですが、一度、事業になる前の始めたきっかけの時期を振り返る回にしてみます。

ハンドメイドバッグは、いつぐらいから作り始めたのか、そのきっかけは何だったのかなどです。

一番こういった点は、興味深い部分ではないでしょうか。

そもそもきっかけは現状の行き詰まりにあった

先にハンドメイドバッグをスタートしたように思っていましたが、今から振り返るとジュエリー集めもほぼ同時期からスタートしていたようです。

ハンドメイドバッグは、前もって事業にしようとしましたが、ジュエリーはただただ集めている時期が続いていて、レンタルスタートはここ最近の2020年のことです。

ハンドメイドバッグは、2010年以前に始めていて、ネットで作ったものをちょこちょこ出品していた記憶です。

ハンドメイドバッグを作ることをスタートしたきっかけは、勤務していた仕事ライフの中で行き詰まりというか、今後もこうして勤務していくことがいずれ行き詰まる予感から、何か1つ「とりえ」のようなものを持ちたいと始めたものです。

現状にはとても失望していました。何か技術を得て、ベテランになっていきたいと強く思ったものです。

というのも、なかなかお仕事でも活躍できず、希望のイメージ通りに技術が身に付けられなくて、とてもとても悔しかったし、そういう仕事に前向きに取り組みたい勢いみたいなことが他の人には異様に映り、あまり良い存在ではいられなくなったというようなことです。

けれど、実際に行動に移した「退職」は、もっともっと後の2017年のことなので、随分年数がかかってしまいました。仕事を辞めて自分でやっていくことは、とてつもなく勇気の必要な事だったのです。

そうして、万全に準備の整ったわけでもない状況なのに、行きどまりにぶち当たるような形で2017年に会社を退職しています。

でも、昔からの夢ではあったわけで、「いずれやればいいや」で今まで来ましたが、そろそろ、その、「いずれ」がついには、年齢が上がり、2017年辺りでは、もう時間が無いかも、今しかないのかも。。。ということになったわけです。

ジュエリーの方は、上述のように、ずっと長い間集めているだけでした。ハンドメイドを始めたころの2010年周辺くらいからたくさん集め出したかと記憶しています。

パワーストーンブームもあって、連に自作したりもしていたものが、2020年開始のレンタルジュエリーの当初はたくさん残っていました。

現在は、そういった自作品はレベルが低すぎて廃止しています。登場する地金が少なくて、ただのパワーストーンをテグスに通しただけなのです。

残った連というのは、高級なあっと思うようなものだけを残し、ほとんど残っていないです。

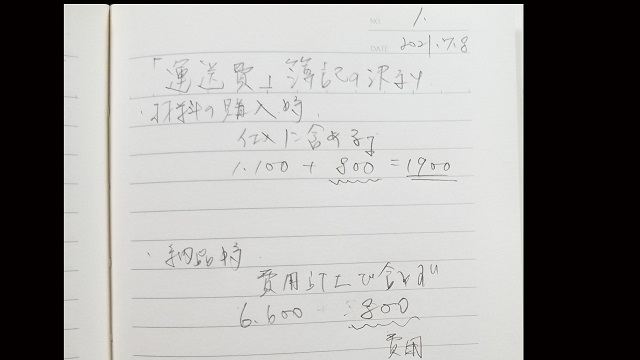

そして、後で貼りますYOUTUBE動画内ではお話するのを忘れてしまいましたが、実は、経理事務をしてきたきっかけも、後の事業を始めるための「技:わざ」として、経理を学ぶというところからのきっかけでした。

経理の部分では、それこそ、同じ時期ですかね、2010年あたりに、日商簿記の2級を取得しました。

有難いこともあって、この簿記取得と、2014年くらいからの実際の任されたお仕事での役割分担で今の知識に繋がっている部分は大きいです。

例えば、個人事業主であっても、「買掛金、未払金」の消込をして、きちんと正しい残高にしてあることも、この経験が無いと、何らちぐはぐで間違いだらけの科目の充当になっていたかもしれません。

それほど前向きに攻めるような形で決断していった事業主スタートであったわけでもなかったのですが、しかし、何か違和感を感じることは大切で、そこで何とか変わろうとしたことが大きな転機になっているので、自分の引っ掛かりの気持ちとか変化は大切にするべきだと思います。

「相変わらず」というのが安心できて良いような気がしますが、変わるべき時には勇気を出して変わっていかなければいけないということかな。

そうでなければ、今のこのブログを書いている状態すらなかったと言えます。

あとがき

ということで、2010年周辺の、前後というのは、今から思うと、遊んでばかりで何も考えていない過去だったと思っていましたが、結構新しいことを始めてきていたようなのです。

ここでまとめると、長く続けていることというのは、今すぐでなくても何かしら将来に別の形で活きることがあるから大切にして続けていくことをお勧めするということです。

続けているということは、自分に合っていたり、楽しかったり、好きな事であるわけで、結局続かなければ何も残らないので、まずは永続だと思います。

なかなか長年かけて培ったものを抜くことは難しいわけで、かなり武器というか強みになるのだと考えます。