まえがき

こんにちは。picturesque(ピクチャレスク)です。

すぐ1つ前の記事の【850】の続きの記事が今回の【851】です。

前回は、棚卸作業において、ハンドメイドバッグ製作事業の私の場合で、生地や附属を数えていく上でのイメージとか分量とか風景が分かりやすいのかな。。ということでご紹介致しました。

今回は、いよいよ、そのカウントした材料や製品を仕訳の形で計上していくような、経理事務作業の場面です。

今回で、決算の作業における棚卸のゴールに到達できます。

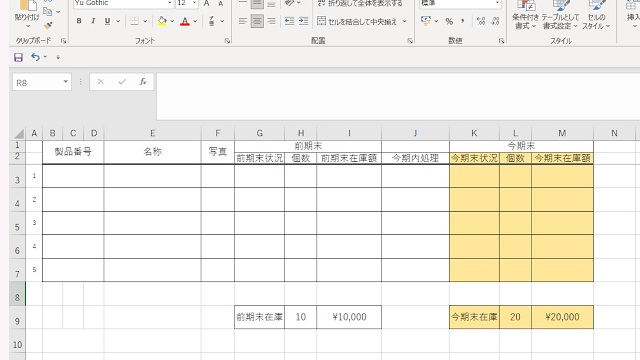

実際にpicturesqueが使っている棚卸資産表のご紹介と使い方

黄色いマーカーの部分が、主役である、今期のハンドメイドバッグの在庫の明細部分です。

一番左の細かい数字は、明細の番号だけなので、1から順番です。

製品番号という部分は、製作時に原価表を作ったり、ヤフオクやクリーマで販売の時にタイトル内に謳うシリアル番号みたいなもので、この製品を表すものです。

左から製作年月日とその年に製作した採番で成り立つ、10ケタの番号です。

名称というのは、そのハンドメイドバッグの名前です。餅巾着とか切餅とかのネーミングです。

その次は写真を掲載。やはり、昨年度写真無しでやってみましたが、写真がないと私も何だか、もやっとしましたので、今年度改めて写真わくを復活させました。

そして、前期末の在庫のお部屋、今期末の在庫のお部屋と大きく分かれています。

前期末は、昨年度の表をそのままコピーしたものを左にスライドさせることで出来上がります。

今期内処理というところには、計上したことに関連する文言を入れまして、日にちも入れます。

例えば、今期内に、前期に在庫だったバッグを廃棄処分した場合には、<製品廃棄損-材料仕入>という仕訳をこの作業より数日前に12月31日付でまとめて合計して計上済なんです。

よって、廃棄:3/31などと廃棄し日付を伴う処理を記載。

ということは、事前に、廃棄処分した場合には、その日付をメモしておいたという下準備があったわけですね。

今期内処理には、もちろん売上もありまして、前期在庫だったものが今期ご購入されたものは、売上:9/30などと記載。

引き続き今年度も在庫にしていく場合は、仕訳処理としては何もないので、空欄。

今年度に製作して今年度内に売上たものは、この在庫リストには載らないことになります。

また、今年度に製作して今期末で在庫のものは、このリストには新規として追加されます。

ここで、この中で一番重要な事項のお話になります↓。

前期も、今期も、在庫額という欄が一番右にありますね。

この在庫額という金額がどんなものの集まりなのか。。。

これは、製品1点ずつの原価表の値から引っ張ってきています。

ということで、製品を製作するたびに実は、原価表を作ってきていたのです。

そのことが、この作業にはとても便利です。

ただ、原価表の合計をここへ掲載すればよいのですから。

ところで、原価表というのは、正味の証憑やエビデンスの集まりと考えますので、製作における加工賃などは、たとえ、利益には入れていても、この場合は、自分で製作しているので¥0なんです。

ここを間違えないように。

このバッグは、非常に手間がかかっているので、¥10,000を盛り込みたいといって高額なバッグにして販売していたとしても、原価としては、加工賃は¥0です。

ただし、外注で、よその人にお願いしてバッグ製作を頼んで請求書があがり、支払いが行われたなどの場合は、もちろん原価に入ります。

この違い、他者(他社)さんが作ったものか、自分が作ったものかで大きく変わりますので、その違いを十分に区別する必要がありますね。

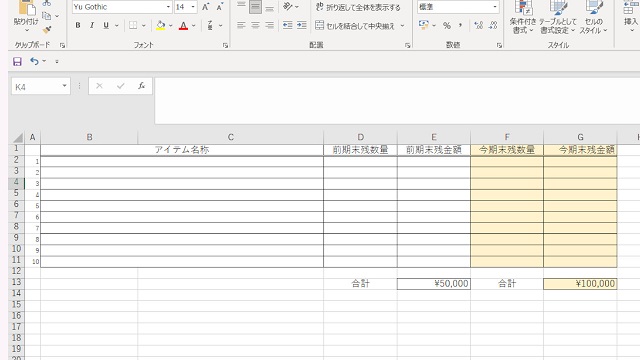

上の製品と同じ要領なので、後は省略しますね。

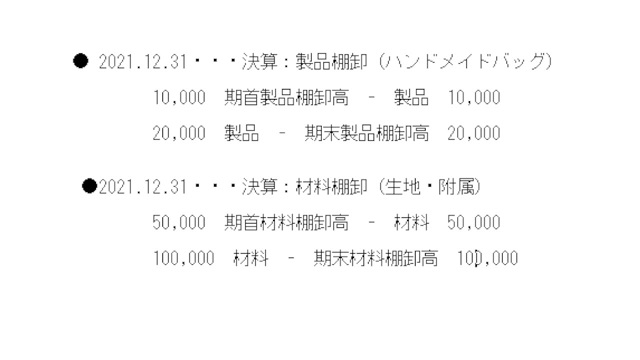

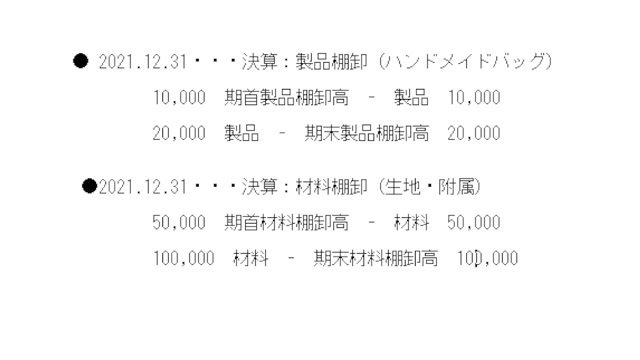

では、次に、いよいよ、この棚卸資産表の合計の値をもとに、決算仕訳を経理ソフトへ入力して計上を終えるというクライマックスの場面へ移りますね。

まず、そもそも、この棚卸した製品とか、材料というのは、資産にあたりますので、簿記のルール上、資産の発生(+)が左側(借方)、減少や取消(-)が右側(貸方)に位置するということをイメージしてくださいね。

この仕訳の時に昨年度の情報が必要になるから、上の資産表の合計金額の昨年度も関係してくるわけなのです。

ですから、あえて、表に昨年度を掲載したのです。

これを、今年度だけの表にしてもかまわないですが、結局、仕訳の時に、どうだったっけ?と昨年の書類の中をあさったり、昨年の会計ソフトにもどって値を確認したりする作業を必ずするに決まっています。

それも、最終的なチェックには少し見るかもしれませんが、こうして資産表に最初から、コピーしたものを左側にスライドしておくのは、この時のスムーズさを目指したものになります。

私は、製造しているので、あえて、製品という言葉使いをしていて、経理ソフトの科目も自分で作ってデフォルトから変えていますが、結局は、e-taxなども商品という欄へ入っていきますので、ただの自分の拘りだけです。

さて、この棚卸仕訳について少し解説しますね↓。

今一度上の仕訳を再び。。。

まず、上の段が、製品であるハンドメイドバッグの棚卸仕訳。

昨年度の製品の10,000が今年度で20,000に変わりますので、資産が発生している左側にあった、つまり計上の状態にあった繰越商品に値する、私では、製品という科目のをいったん右側に移動して取り消します。

その代わりに、今期ならではの決算書用の科目である、1年に1度しか出てこない期首製品棚卸高という科目を発生させます。

そして、2行目として、今年度の新たなる在庫表示として、20,000の製品という資産を発生させます。その右側というのが、ペアの相手のようなもので、期末製品棚卸高です。

期末と付くから末尾の位置に配置などと覚えたらよいです。

材料の方も全く同じ考え方なので省略しますね。

あとがき

棚卸に関する記事は、過去にも書いています。【199】という記事ですが、毎回多く読んでいただいている記事になります。

数学の式などの横並びの形ではないので、何か、左右という表現がなじみにくいですが、そういうものということで位置などを覚えてしまったらよいかと思います。

突然変わることなど無く、数字が変化するだけでいつも同じ配置に同じ科目が来るのですからね(^-^)。

当記事【851】も、他と同じように、YOUTUBE、インスタグラムと同時進行で並行してアップしています。

もし、ご質問などがございましたら、ご遠慮なく、どのSNSからでも、当HPのお問合せからでもお気軽にどうぞ。

何かお力になれることがあれば、お返事させていただきたいと思います(^-^)。