まえがき

こんにちは。picturesque(ピクチャレスク)です。

計上という作業は、日々の事業活動の記録です。

「ある事業主の物語」とも言ってよいのではないでしょうか。

帳簿を見て、その動きや行動が分かるというのは、ある意味ストーリーではないかというとらえ方です。

このたび、分かりやすいストーリー性のある帳簿にするための1つの意識としまして、実際の流れに沿った残高になるよう計上の順番を意識するというお話になります。

このお話のきっかけは、よくあるようなある1つのミスから始まります。

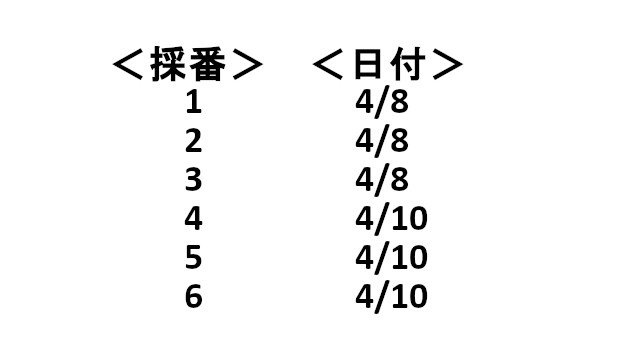

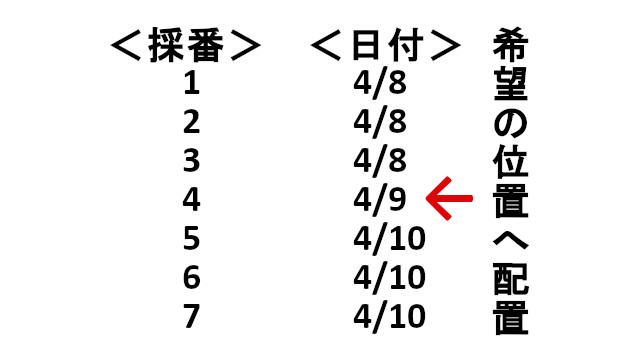

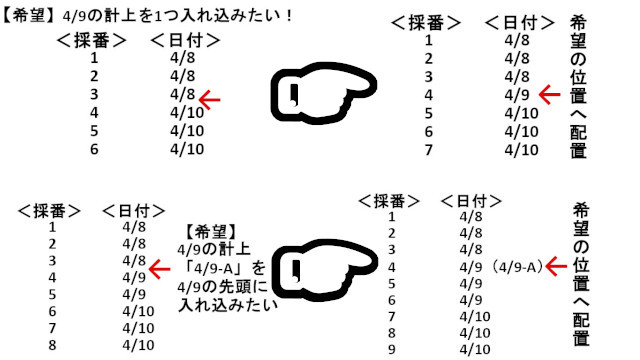

入力もれの1計上をすでに計上済の明細の間に入れたい時にどうすればよいかの答え

これは計上あるあるで、後から1つ計上漏れが出てきたケースです。

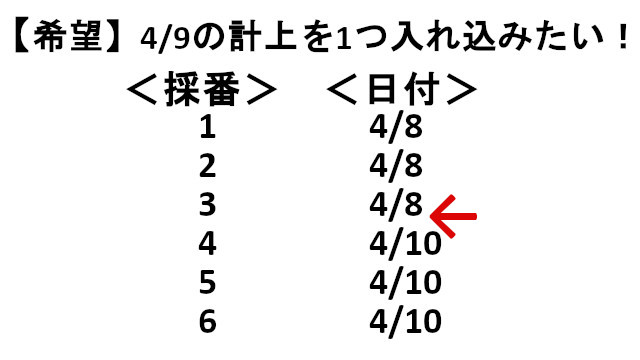

4/9の日付の証憑が後から見つかり、4/9に相応しい配置に入れ込みたい場合があります。

3と4の採番の間に入れたいのです。

その場合に、利用させていただいています会計ソフト「マネーフォワードクラウド」では、「採番の振り直し機能」があります。

まず、とりあえず、7として、4/9付けで漏れていた1件を計上し、その後に、採番のふり直しのボタンを押すと、うまく入り込み、新しい採番がふられます↓。

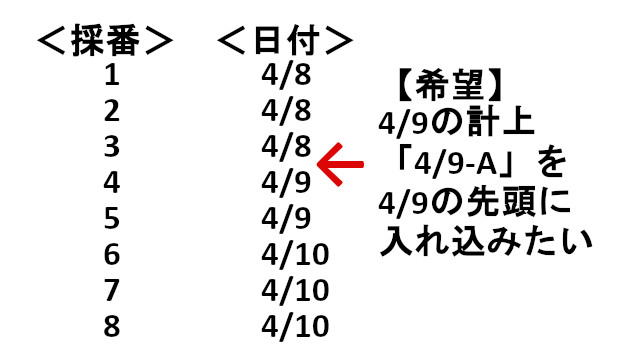

↑これは、超基本的な例ですが、もう少し事は複雑です↓。

4/9は2件が既に入力してある状態で、3件目を追加したい、しかも4/9の一番最初に配置したい場合が実際にありました。

なぜ、このような希望ができたかというのは、ストーリーが正確に成り立つには、その入力もれの4/9の3件目が4/9の一番最初に来ないとおかしいからです。

「ある個人事業主の男が4/9にATMで現金を¥10,000引き出した。そして、トコトコと歩いて近くのコンビニへ。コンビニで事業に使う蛍光ペンを3本購入した。」・・・4/9-A。

このような事実があった時に、この事実は物語です。

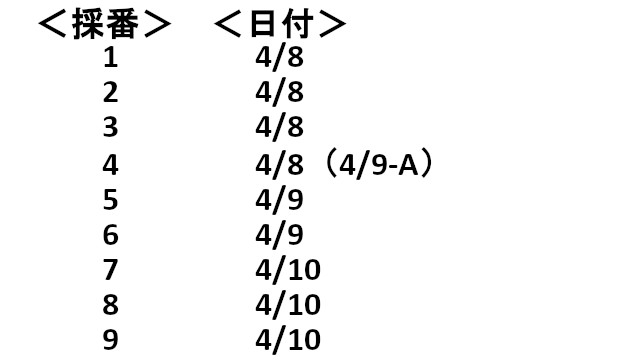

そして、蛍光ペンを買ったのが、番号でいうところの4になります。

4の蛍光ペンを購入するお金というのが、その前にATMで引き出した¥10,000あってのことなので、どうしても、ATM引出しの¥10,000の計上(4/9-A)を3と4の間に入れたいのです。

最初の例のように、4/9付で入力して、採番の振り直しボタンを押すと、どうしても、4/9の一番最後になってしまい、5と6の間になってしまいます。

データというのは「真正直」で、日にちもそうですが、入力の時間帯の早いものから順に先に配置されていきます。

そうしますと、総勘定元帳の「現金」の帳簿は、残高がマイナスである段ができてしまい、ストーリ通りではない矛盾した帳簿に出来上がってしまうのです。

そこで、ここからがテクニックです↓。

あえて、1日前の4/8の日付で入力して、最初の採番の振り直しをしておきます。

そうしますと、4/8の中では入力時間が一番最後である「4」の計上は4/8付けの一番最終に配置されます。

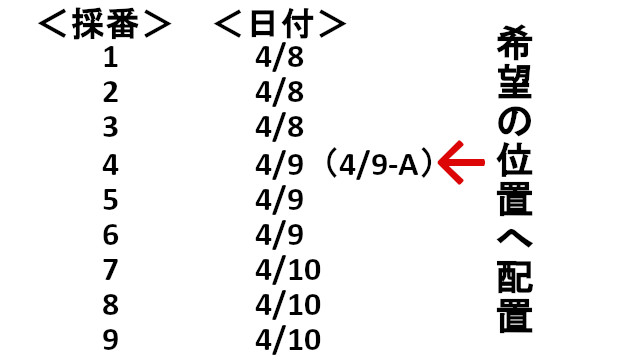

その後、計上の編集で日付を4/8から4/9に更新↓。

これで、ある事業主の男のストーリーが正しく完成されました(^o^)丿。

あとがき

複数入力もれがあった場合にも発展的にこのやり方が使える時があります。

その時は、追加する4/9-B、4/9-Cなどをきちんとストーリーの順で追加してから行うことも必須です。

様々なケースがまだほかにもあると思いますが、このやり方の引用でほぼどんなケースにも対応できるのではないかと思います。

どうしてもだめな場合は、計上を削除して新規でやり直すのですが、なかなか悔しいことでありますから、こうした配置転換の並べ替えテクニックの方が素早いと思います。

ただ、気を付けていただきたい、「採番振り直し」ボタンを押し忘れたり、作業がいくつか重なると「忘れ」も起きる可能性があり、より複雑になってしまうことがありませぬよう(^-^)。