まえがき

こんにちは。picturesque(ピクチャレスク)です。

商業において、「売価」はお取引の比較的初期の段階で決まっていなければならないものです。

「売価」が決まるには、「原価」の値が必要です。

このたびは、商業活動の主に2場面で発生する運送費について深堀りをしていきます。

2つの運送費というのは、①商品や材料仕入時の届くための運送費②自社製品をお客様へ発送する時の運送費の2つ。

いずれも同じ運送費には違いないのですが、決算書において含まれる場所が①と②は大きく違います。

今後の配送事情の問題に伴う運送費のアップを背景に、運送費に対する向き合い方を考えるために、まずはその存在位置を知るというところをしっかりやっていくことから始めます。

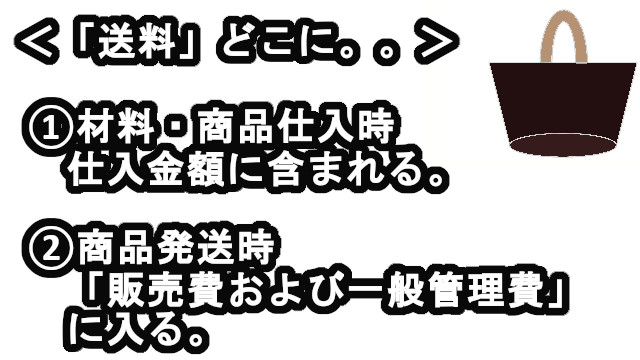

①材料や商品仕入時の運賃は「仕入」へ②販売時の発送運賃は「販売費および一般管理費」へ計上の区別

運送費と一口に言っても1つのケースだけではなく、多くの事業者が①と②であることが通常だと思います。

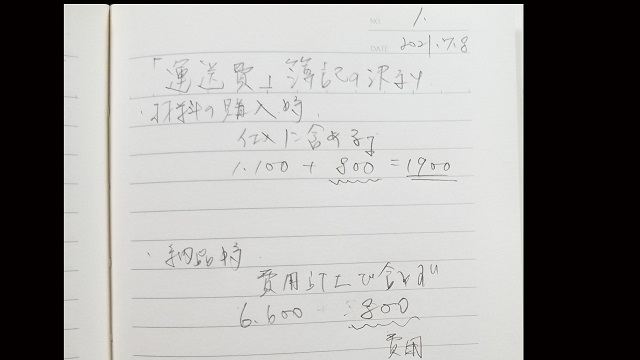

ハンドメイドバッグの製造及び販売を例にしますと、ハンドメイドバッグは材料を仕入れてからの製造しますので、材料を仕入れる時点でネット通販などで生地を購入した場合には納品書に商品価格と共に送料が掲載されています。

商品代に加えて、最後に送料の購入者側負担部分を加味した合計金額が納品書。

あの形式は、簿記の決まりである、「送料は取得原価に含める」というものにもとづいたもの。

送料を含む納品書の合計金額がそのまま仕入価格となります。

納品書の一番下の合計金額を拾って、会計ソフトへ入力計上していきます。

とにかく、自社製造の商品完成までに発生した材料や外注費の中に溶け込むようにに附随した納品書の中の運賃は複数あったとしても、すべて原価加算可能なものになります。

よって、①は原価に溶け込み納得の金額として決算書の「仕入」に加算。

ところが、②の商品発送時の配送料に関しては、「販売費および一般管理費」となります。

「商品発送運賃」という科目を自分で作りましたが、一般的には、「荷造り運賃:にづくりうんちん」という科目が会計ソフトにもデフォルトで設置されているものです。

ただの拘りに過ぎませんので(^_^;)、結局は科目を独自に作ったところで、同じ「販売費および一般管理費」に投影されることは変わりません。

この販売時というのが、商品としてはすでに原価計算が算出された状態であるので、商品自体に関連したものであるにもかかわらず、その他の経費になるのです。

ここに非常に引っ掛かりを感じるものです。

経費はまとめて一括りの合計金額になっていき、データがわかりにくいものであるということが経理をしていて思うところです。

細かくどの商品の分であるかをきちんと詳細に把握できている業者様は少ないかと思います。

けれども、この運賃が結構ばかにならない、ここ近年運賃がアップして、比重の多いものになっているのです。

にもかかわらず把握しにくいのは、経費であることから、なかなか詳細まで目が行き届かないことなのです。

サイトでのネット販売のケースは、必ず「支払手数料」が発生、運送費と同じように「販売費および一般管理費」に入る

運送費と同じような科目がもう1つありまして、「サイトに払う販売手数料」です。

これらは、販売時になってようやく発生しますので、商品が売れ残っている棚卸資産の計算の時点では、発生していないのです。

よって、先ほどの運送費と同様、ざっくりと「販売費および一般管理費」に、科目は「支払手数料」として入っていきますが、それぞれの原価には不加算なのです。

実は、その商品に関連した本当の意味の原価なのではないかなと考えることがあります。

結局は「経費」と言っても、結構な粘着力で、商品に紐付くものになっているのです。

こうした疑問というか腑に落ちない気持ちは、実際に「原価表」を会計とは別にエクセルで作るとよりふつふつと湧いてくる気持ちです。

ハンドメイドバッグの棚卸資産表の値は、このエクセルで作る各品番ごとのお品物1点ずつの「原価表」の合計金額を拾いますので、当然その「原価表」にも販売していない在庫の状態の「商品発送運賃」や「支払手数料」は¥0とした不加算が正解なのです。

あとがき

最後に、当記事の締めくくりとして綴らせていただきます。

営業マン様などが、初期の段階で見積もる「売価」を決める際の「仮原価」には、決算書では原価に不可算入の「商品発送運賃」や「支払手数料」を見積もるのかどうか。。

ということです。

あくまで「仮」ですので、「本原価」では、見積もりに入れていた場合の「商品発送運賃」や「支払手数料」は「含み益」のような形でその姿が曖昧となっているのです。

企業では、利益を乗せる際にある一定の比率の%(パーセンテージ)を掛けますが、そこに吸収されるのが実態でしょう。

ただ、間違いなく、それぞれの1点ずつにかかった費用が最終的には分かるというのが本当の顛末なのだと思います。