まえがき

こんにちは。picturesque(ピクチャレスク)です。

これは、先日の実体験となります。

商品を購入した際に「代引」を選択。

そして、運賃に関しては「着払運賃」、「代引手数料」も発生したケースがありました。

いろんな項目が混じり複雑ではあるのですが、宅急便業者様には、合計金額1本でお支払いをしたということでレシートを1つもらいました。

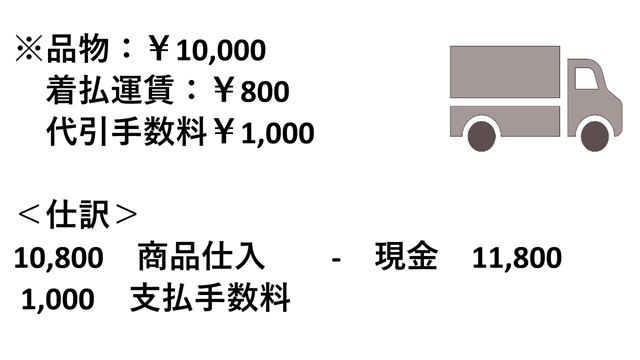

この「代引」のお取引では、間違い易い点がありますので、その仕訳にスポットを当てながら、商品代:¥10,000、着払運賃:¥800、代引手数料:¥1,000として解説したいと思います。

ポイントは、「代引手数料」は「支払手数料」という費用科目であるため「仕入」に含めないという決まり

よく知られているところでは、「送料:元払も着払も両方」に関しては、取得原価つまり「仕入」という科目に含めても良い、もしくは含めるものだなどとも言われ、実際の購入の際には、納品書には送料も掲載された合計金額を払うことがほとんどです。

このたびのケースは、「着払運賃」であり「代引手数料」もかかりましたので、なかなか複雑な内訳となった合計金額でした。

この時の仕訳はこのようにしました↓。

同じ配達業者様へお支払いしたということで、「代引手数料」が仕訳としては別物になるところを、着払運賃に混ぜてしまう間違いが懸念されます。

当然ながら、代引手数料が無料の場合もありまして、その時は仕訳が直線の1行のみです。

あとがき

「思わず」といった感じでうっかり全部1行でやっちゃいそうですが、十分にお気を付け下さいませ。

その後の繋がりとしましては、ここで「仕入」と「支払手数料」とにくっきり分けたわけですので、当然ながら、「棚卸資産表」に掲載の金額は、この商品に関しては、「¥10,800」が入力されることになります。

「棚卸資産表」が「仕入」の金額の集まりであるという見方です。

「商品仕入」「材料仕入」と科目をあえて分けていますが(商品と付く方は既製品、材料と付く方は製造するための材料という意味での既製品という分け方)、決算書では合算されていき、結局「仕入」に入って混ざりますので、あくまで自分だけの括りです。

とにかく、「仕入」の金額は「棚卸」の金額にイコールなのだということも併せてお伝えしておきます。

それでは、日々の事業活動にエールを送りたいと思います(^-^)。