まえがき

こんにちは。picturesque(ピクチャレスク)です。

会計ソフトへの入力というのは、ひたすら何も考えずに、たとえ日付がバラバラでも、後から日付順に並べ替える機能が付いている便利な点もあります。

現在利用させていただきお世話になっています会計ソフトも、最初採番が入力順にされますが、その後、日付を基準にした採番のふり直し機能があります。

しかし、もっと細かく見ますと、同じ日付の中でも時間の順番があり、同日だからと時系列を無視して入力してしまいますと、時に元帳の列ごとの残高にマイナスが起こる矛盾が起こってしまうことがあります。

それは、「入力の順が望ましくない順番だ」と言えます。

このことを防ぎ、事業活動の活動の1つ1つがまるで物語を綴るように流れていくような残高の姿をしていることが美しい帳簿と言えると思います。

このたびは、せっかくの日々の活動がそのまま帳簿に素直に反映されているような「入力順の重視」について綴りたいと思います。

同日内で、「前受金」の発生と取消が行われるケースにおける入力順の重要性

レンタル事業の例としては、まず、先にご入金いただいてからの発送となりまして、会計上のルールにより、発送した後に必ず「売上」が立てられるべきであるという決まりにもとづき、下のような仕訳をしています。

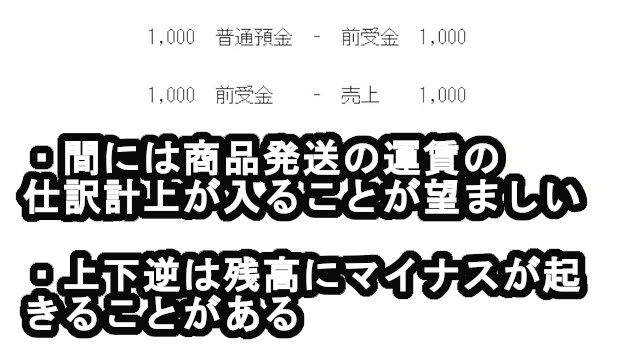

1,000 普通預金-前受金 1,000

1,000 前受金-売上 1,000

実際この2つの入力の間には、商品を発送した時の宅急便の費用の計上を入れています。

そうしますと、3つの仕訳は3件とも同日なのです。

とにかく行動と一致したストーリーを描くような帳簿にすることで、見てその流れを分かりやすく表現せねばなりません。

ところで、この上の2つというのは、 同じ前受金を発生させて取り消すという作業が同日内で起こることがほとんどです。

最速なるスピーディーでの作業の結果は同日内でこのような仕訳になるのです。

その場合、何も考えず、2つのエビデンスを実際の行動と逆に入力してしまうと、ストーリーがてんで狂います。

ご入金いただいた時は、まだ売り上げができないから、仮の科目であるいずれ取り消される、「前受金」という科目を設置しておく。

そして、発送した後に、いよいよ売上を立てることができるので、仮であった前受金の役目が終わり、取消の作業として、「借方」へ移動して、そこへ置き換わる売上の発生を「貸方」へ置くという仕訳が事象の順番通りとなります。

これは、この順番でないとさすがにストーリーになりませんので、ソフトへ入力するときは必ず上のような順にせねばなりません。

逆にしてしまうと、帳簿の残高がマイナスになったり、そもそも発生もしていない前受金を突然取り消すような計上があったり、理解不能な帳簿になってしまうのです。

よって、こういった「〇〇金」という科目が同日内で取り消されることが起こる場合は、入力順が物を言うということになります。

一方で、購入時の「仕入-買掛金」、「消耗品費-未払金」などは、〇〇金という科目は両方入ってはいますが、同日内でいずれも取り消されることが滅多にありません。

おそらく数か月以内のお取引先への支払日や1ヶ月後のクレジット引落日に買掛金、未払金の取消が行われますので、そこまでの時間差があれば、発生時の仕訳に関しては、たとえ実際の購入順序が数時間違っても、それはほぼ影響がありません。

あとがき

このたび登場した「前受金」は、時々計上が間違っていないか、もれていないかを確かめるために、「前受金」が主役である「総勘定元帳」で残高が常に¥0であるかをコンスタントにチェックしています。

その時に、綺麗に、発生と減少(取消)が左右に交互に来ている状態が、1つの柄かデザインのように、「前受金の元帳」に綺麗に並んでいる様子こそが今回の「前受金」の計上が正しい順番で入力できているという「証」です(^-^)。