まえがき

こんにちは。picturesque(ピクチャレスク)です。

出来事が起こったホヤホヤのタイムリーな記録となります。

個人事業主は経理作業があります。

5日に1度ほど、誤差が出やすい現金の財布の中身の実際と計上した帳簿上の現金の残高を合わせています。

細かい単位でのチェックがなければ、原因が分かりにくく迷宮入りしてしまうので、このまめさは1つポイントになるかもしれません。

そこまで対策していたにもかかわらず、ここ最近10日間程の計上の「空き」があり、帳簿上の現金勘定の残高と実際の事業用の財布の中身の現金に¥360の誤差が生まれていました。

実際の現金の方が¥360不足という状態、つまり計上が¥360多いという言い方もできます。

さて、この原因を解決できたので、その原因が何であったかの記録とともに、現金の誤差の原因のパターンの1つとして、現金の不一致の際のいち早い解決にお役立ていただければと思い記録に残したいと思います。

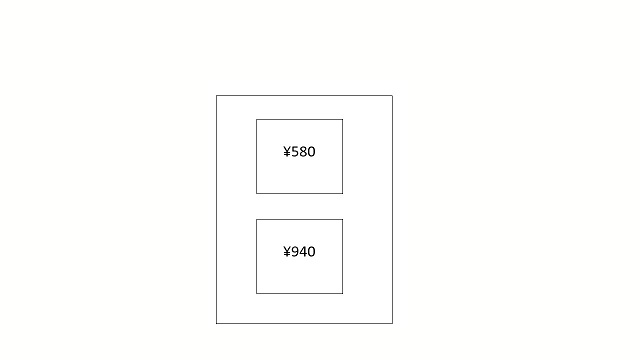

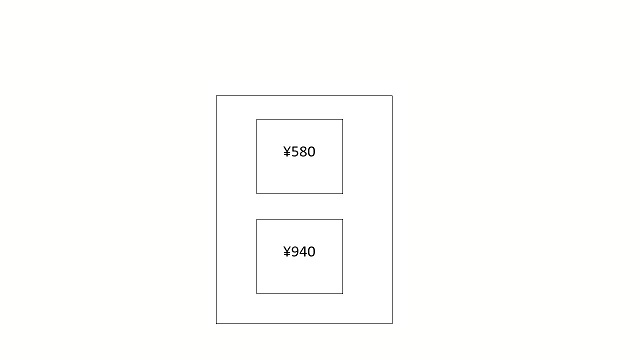

原因は、会計ソフトへの金額の入力ミス、1シートに複数レシートを貼ったケース

結論から最初にお伝えしますと、原因は1つの用紙に細かいレシートを2段に貼って、2本の計上をそれぞれする際に、金額が、¥580と¥940だったのを、両方とも、¥580となぜか入力していたことです。

同じ購入先でレシートが分かれたケースだったから余計です。

この940-580=360という値が誤差と一致しています。

計上金額が¥360分不足だったために財布よりも計上の方が足りなく、実際は財布の中の現金が正しかったという見方です。

そして、会計ソフトに入力の金額の片方を¥940へ修正することで、合致。

10日ぶりに現金照合がぴたりと合いました(^o^)丿。

当ブログ記事は、「電子帳簿保存法」開始の2022.01.01以前の2021.07.25に投稿しました記事で、現在2024.05.09に「ブログ記事の手直し」の番が来まして、書き加えたり誤字脱字を修正しているところです。

随分長い間そのままだったことが大変申し訳ございませんが、2024年はまる1年かかってこれまでの1,000記事以上のブログを1日3記事ずつ「リライト」することをやり切るという目標を立てました。

ということで、実はこのたびのような間違いのケースは、デジタルではおそらく起こりにくいことだと思いますので、随分時の流れの速さを感じます。

目まぐるしい速さで新しいことが始まっていき、「おーい」と追いかけるようなここ近年です(^_^;)。

現金の誤差に関して思うこと、「簡単に調整作業をするものではない」

やはり、誤差というのもちゃんとこういった原因が判明すると、必ず何か理由がひそんでいたのだと分かります。

「調整」ということで、一定の期間調べても原因が分からない場合に、誤差として記録して調整してしまうことがありますが、あまりこれは本来は望ましくないことです。

例えば今回の場合に、¥360の調整をしてしまって、現金をぴったりにすることで無理矢理合致させたとしても、結局、原因が帳簿入力の金額ミスなので、帳簿入力が間違ったままになるのです。

これは大変怖いことです。

そう考えると、できるだけその月いっぱいは粘って原因を追究することです。

今回発見したことに効果を発揮した作業は、経理事務としては当たり前に行われることですが、現金の帳簿をダウンロードして、その明細1つ1つと実際の証憑(エビデンス)を見直したことでした。

この作業の途中で、先ほどの¥940と¥580のところへたどり着きました。

帳簿が ¥580,¥580なのに、レシートが¥580、¥940だった数字の並びの違和感で発見されました。

あとがき

そもそも「現金の不一致」は、現金が物体だからこその悩みで、この悩みは現金を使う以上尽きることはありません。

ただ、キャッシュレス化が進んだ今、現金使いをできるだけミニマムにしていくことで、「不一致の可能性の低下」が望めます。

まだまだお店によっては現金主義のお店もありますから、完全キャッシュレスには遠いと実感しております。

高額なお買い物の場合には、その場で「負債」を追わずに解決するためにあえて、「コンビニ決済」を選択してお金をジャラジャラやっていることもあるわけです。

ブログ手直しも、その内容が古いと記事自体を残すかどうかさえ検討することになります。

ブログ記事開始当初から、流行が存在するファッション分野であっても古着スタイルで流行無視の末永く通用する記事を書く意識で始めました。

幾分かはそれで良かったのだと納得しているのですが、まずは、最初の投稿時の無知からの勘違いの内容や、誤字脱字などは現在の2024年の1年間の手直しの中では解決していくようにしています。

どうぞ、今後も読みやすい記事を綴っていきたいと思っておりますので、またお立ち寄りいただければ有難いです(^-^)。