まえがき

こんにちは。picturesque(ピクチャレスク)です。

事業者は、有難く「商品」が「成約」に至った場合に、「売上」を計上します。

その相手科目は、簿記通りの基本としてましては、「売掛金」や「普通預金・現金」などが該当。

ただ、それも実際の入金までのタイムラグがある場合に該当するものです。

このたびは、レンタル事業者とレンタルご利用者様の「アドバンテージの公平性」を保つために必ず多くのレンタル事業者が取り入れられている「入金後の発送の徹底」と共に、仕訳から見た「売上」計上のタイミングをご紹介したいと思います。

あくまで、仕訳例でございますので、方針によっては違いは多少あるかと思いますが、とにかく「シンプルで分かりやすい最低限」ということをモットーとしております。

最初の仕訳は「入金時」、法律に従い発送後にやっと「売上」の仕訳が計上できる

「レンタルジュエリー」は、先に料金をいただいてからレンタル品を発送する順番でスタートしますので、予約状態の期間が短いタイプの「予約販売」に似てるのかなと思う部分もあります。

ただ、「予約販売」というような科目は使いません。

まず、お客様がレンタルしたい商品番号をお聞きし、「計算書」をメールで発信。

メールの本文自体が「計算書」になっている形式です。

そして、入金をお待ちします。

実際に着金があったことを確認した時点で、初めての仕訳ができます。

「普通預金-前受金」という仕訳です。

クレジットを設置しておりませんでして、「振込入金」のみだからです。

相手科目の「前受金」が少し分かりにくいですね。

一般的に、「〇〇金」と名の付く科目は、必ずストーリーとしてその後取消仕訳がされる「仮の科目」と言えます。

発送をしていないからまだ「売上」科目を置いてはいけないという理由から「状態」をクリアにするために必要な科目が「〇〇金」なのです。。

そして、入金後は、当方で発送準備をし発送。

実際に発送した「証」である運送会社様の領収書やレシートが発行されたら、その金額と等しい発送の計上をします。

「商品発送運賃-現金」。

picturesque(ピクチャレスク)の場合は、送料はすべて当方持ち、その時の送料はスマホと連携のクレジット払いなので、「現金」が「未払金」になることが多いです。

そして、やっと、「前受金-売上」という計上で締めくくります。

「借方」に振り替えた「前受金」の意味は、「取消」です。

こうして、「〇〇金」をできるだけ速やかに取り消すことがすっきりとした帳簿になってゆきます。

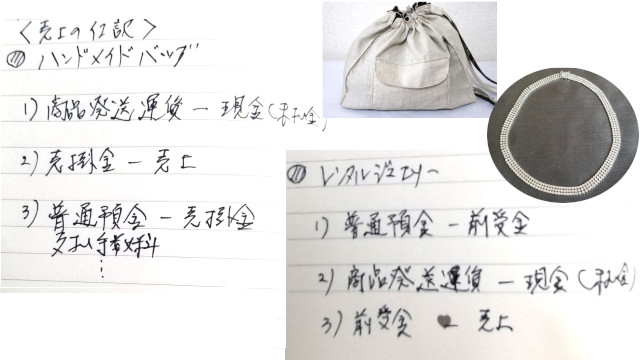

「ハンドメイドバッグ」の場合では、2)の売上計上の前に、「商品発送運賃-現金(未払金)」が順番として入りますし、当「レンタルジュエリー」の場合では、3)の売上計上の前に「商品発送運賃-現金(未払金)」が入っています。

「レンタルジュエリー」では1)-3)の日付は同日になることがほとんどですので、計上の順番も大切になってきます。

同日計上では、入力した順番にストーリーとして綴られますので、実際の順番通りにきちんと会計ソフトへ入力していくこともポイントです。

気を付ける点は、入金していただいただけでは、発送がまだであれば、「売上」は立ててはいけないのです。

ここはとても重要な点で、「法律」に規定されている事項です。

「売上」の計上はあくまで「商品を相手に引き渡したタイミング」ということ。

ただ、そのタイミングも、出荷の時なのか、受け取った時なのかで選択が分かれますので各々の事業者が自社に見合った選択を決めていくのです。

一番早い「出荷基準」を選択しています。

スピーディーなデジタル計上の世の中、このタイミングが実際と帳簿とのタイムラグが最も少ないと考えています。

よくない傾向として、「経理事務担当者の机の引き出しの中に未計上の仕事を長期間ためこむこと」です。

とてもルーズな姿勢であると見て取れ、仕事をきちんとこなしているか否かはこういったところに表れます。

あとがき

動画内でお話させていただきました中で、「仮受金」や「売掛金」はいずれ取消が行われる末路である仕訳であり、「決算時」においても極力、ミニマムにする作業をするものです。

その他、「〇〇金」と呼ばれるもの、「仮払金」、「未払金」、「買掛金」という風に末尾に金が付くものというのも同様に、「今だけの仮の状態」的な要素があり、最終目的は取消して抹消されるべきものなのです。

今ある状態をクリア記録する便利な「ツール」として「〇〇金」が存在しているので、1つの取引が終了した時というストーリーの締めくくりは、「〇〇金」が取り消される仕訳であることがほとんどです。

そう考えると何ら、多くの「勘定科目」も決して複雑なものではないと思えてきませんか(^-^)。