まえがき

こんにちは。picturesque(ピクチャレスク)です。

会社の経理部だった頃、どうしても無かったレシートが「自販機」でした。

お客様に突如お出しするペットボトルを購入した時のこと。

当時はコンビニが事務所の近くに無く、自販機しかなかったからです。

その他「営業マン」様の精算の時の中に「どうしてもとれなかったのです」というのが「バスの乗車の領収書」でした。

エビデンスは「証憑:しょうひょう」とも呼ばれ、金銭のやり取りの証明になるものになります。

「納品書」や「請求書」が一番メジャーな「証憑」です。

会社で経理をしている時にも時々遭遇したことがあったのですが、レシートや領収書が無い時がありました。

基本的にはすべての仕訳に対して1つ必ずその根拠となるレシートや領収書があるべきであるという考え方は大鉄則。

このたびは、レシートや領収書が入手できなかったケースの際にどうにかして自分でエビデンスを作るという対策をご紹介したいと思います。

作ると言っても、勝手に作るのではなく、何かの記録を正当に残すというものです。

無いよりあった方が具体的ですので、どうにもこうにも仕方がなかった場合のみと考えていきます。

しかし、デジタル化が進んだその後ではこういった悩みは無くなっていくことになると思います。

当初この記事を投稿しましたのが、2021.09.10の事。

現在2024.05.27に過去のブログ記事の「手直し」を進めておりまして、当記事が順番です。

その間に、2022.01.01スタートの「電子帳簿保存法」の本格開始がありますので、最初に投稿の時点では、紙ベースの時の考え方でした。

そこで、現在に合わせた内容に変更しながら「手直し」してまいりたいと思います。

メールや画面キャプチャ/スクリーンショット(スクショ)もエビデンスになる

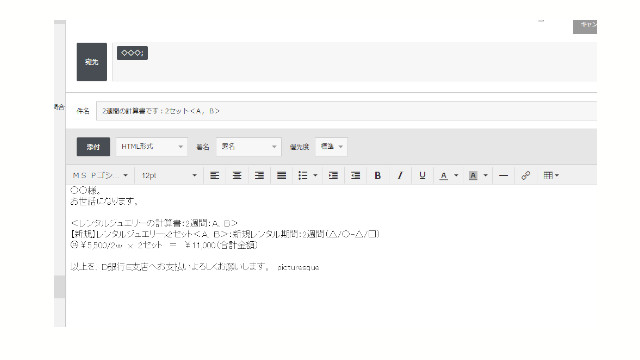

当「レンタルジュエリー」では、請求書に該当するものを「計算書」と呼んでいます。

お客様宛のメールの本文自体が請求書になっています。

2022年1月より前までは、この画面を印刷することで保管していましたが、2022年1月からは、「電子帳簿保存法」に忠実に、メールそのままをデジタルの生きた状態のまま保存しています(これが義務付けられていますので)。

ただ、それだけでは、ずらりとメール保存のボックスにメールが並び分かりにくいと、メールのスクショも取り、探す時のツールとなるような意味で会計ソフトへアップロードしている2作業を並行しています。

メール本文が請求書というのは希なケースのようなのですが、同じ例は「大手サーバー会社」様や「ウイルス対策ソフト」会社様などが実際にあります。

自社の「計算書」と同じようにメールのまま保存して、更に見つけやすいように日にちと時間も入った部分の上の方の画面スクショを会計ソフトにアップしているのです。

「バスの乗車運賃」「自販機」はレシートは難しい、そんな窮地にレシート替わりの「証憑」を作るアイデア(あくまで私見です)

例えば、バス乗車の運賃なども交通系のプリペイドカードを持ち合わせていない場合には現金払いとなります。

忙しいバスの中で領収書等もらえることはありません。

そんな時に、「無し」ではなく、①乗車バスのWEBサイトの乗車時刻の画面スクショ、そして②乗車バスのWEBサイトの運賃(支払金額に一致)を記録として残せないでしょうか。

会計ソフトにはタイムスタンプが押してもらえます仕組みですので、無いよりははるかに具体的だと考えます。

さて、冒頭のエピソードの「自販機」。

これも「例外」としてレシートが無くても良いと認められるようになったとのことですが、自販機のスクショを残すか、品物のスクショを残すだけでも随分具体的なのではないでしょうか。

あくまで、これらの2件の例(バスの運賃・自販機)は、独自に思いついたアイデアに過ぎず、実際に認められるかどうかは税務署様の判断です。

ただ、記録できるものはその時に具体性を残しておくという考え方は方向としては望ましいものだと考えます。

あとがき

「電子帳簿保存法」本格開始以前の上に貼り付けましたYouTube動画が気になるところです。

理由は紙ベースの時代に投稿したものだからなのですが、ただ視点が「証憑を必ず存在させる」というものなので、今のところデジタルの時代になっても内容的に大丈夫だと判断し、残してあります<m(__)m>。

何もなしに支払いが起きることは現実的には本来あり得ないことだというベースがあります。

しかし、特殊なケースも少なからず実際にはあるので、困った時のためのヒントになれば。。などと思って綴らせていただきました(^-^)。