まえがき

こんにちは。picturesque(ピクチャレスク)です。

「本物志向のレンタルジュエリー」という名のレンタル事業をさせていただいております。

ジュエリーの中には、まっさらに綺麗でも「古物」も紛れ込むことがあり、「古物商」の免許と共に「古物台帳」を作成しています。

そして、経理部門の「棚卸資産表」についても「古物台帳」と並行した動きをします。

決算時に一気にまとめて振り返って入力するなどという古風なことは行わず、動きがあったそのリアルタイムの期中に「棚卸資産表」にダイレクトに入力。

決算時には、12/31時点の状態を確認チェックするのみで良いということ、つまり都度入力した表の「今期末在庫」の欄の合否をチェックしながら完成させるのみ。

このやり方に行き着いたことが、効率的であるというお話を以前のブログ記事の【901】でお伝えしました。

このたびは、実際に「棚卸資産表」の中のリアルタイム入力ではカギとなる、「今期内処理」にどのような事柄を入力しているのかということを中心に、実際の表をご紹介したいと思います。

数字は入らないのであしからず<m(__)m>。

期末・翌年頭に使う多忙な決算時の労力を極力減らした「棚卸資産表」へのリアルタイム入力、「今期内処理」に入力する事柄は何か

「棚卸資産表」が1つのソフトになっている場合は、おのずとその作りがリアルタイムになります。

エクセルで「棚卸資産表」を作り続けているのですが、都度入力をすれば結局これも同じことではあるのです。

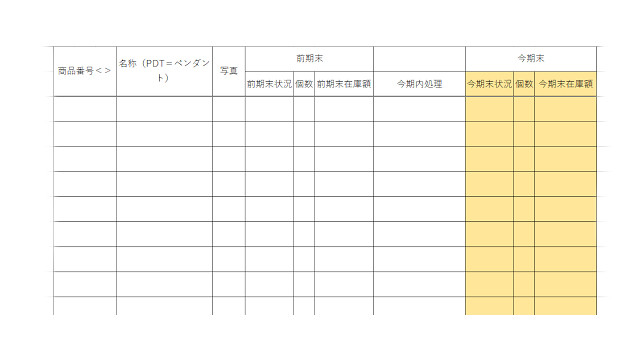

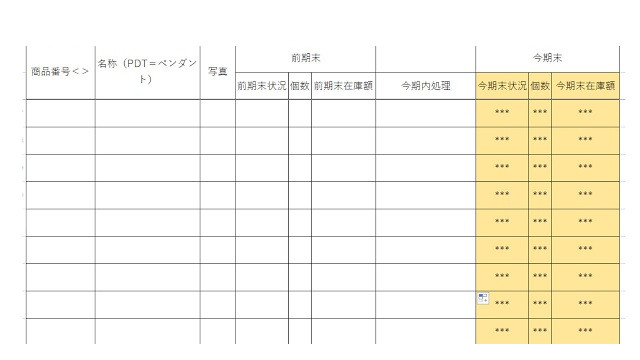

「棚卸資産表」の種類を分かりやすいように事業活動別に分けています。

1)ハンドメイドバッグの製品・2)ハンドメイドバッグの材料・3)レンタルジュエリーの商品。

この中で、このたびは、3)レンタルジュエリーの商品の「棚卸資産表」を例としましてピックアップします。

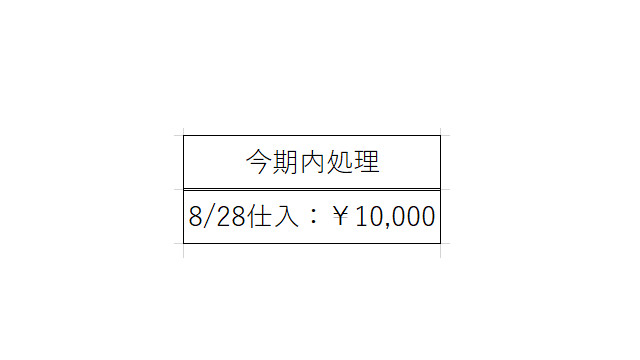

この中で、「今期内処理」という覧がありますが、「商品」に対して何らかの事象があった時にこれを呼び出し、日付の記録と共に入力しています。

例えば、「8/28仕入:¥10,000」などと金額も掲載。

その他を含め、今期内処理に入力するものとしましては、

①「売却のみ」:前期に在庫だったが今期内に売却をして、今期末には在庫ではなくなるもの。

②「仕入と売却両方」「前期に在庫ではなかったものを今期内に新たな仕入をしたのだが、早くも今期内で売却してしまい、今期末に在庫ではないもの。

③「仕入のみ」:前期に在庫ではなかったものを新たな仕入をして、今期末に在庫になるもの。

④「在庫継続」前期に在庫だったものを今期内処理は特になく、今期末にも引き続き在庫のもの

この①-④の4種が主な状態であり、どれかに必ず該当します。

実際の活動の中では、実は②が過去にありまして、仕入と売却の2つの記録をここに並べて記載。

「何をやってるの!?」と自問自答しておりますから(^_^;)。

その後手にした後の判断でどうしてもボツになったケースだったからで、腑に落ちない品物はこうして早々と売却してしまうケースも過去にはありました。

とはいえ、「売却」など完全に「目減り」そのものですので、そういったことは極力しないよう、かなりその後はうまくいくようになってきました。

1点だけではなく3点のセットにうまくまとまらなければいけませんので、そこが頑張る部分でもあります。

そして、「棚卸資産表」では「レンタルご利用による売上」は、お客様にレンタル中で移動していようが、当方に保管していようが「今期末在庫」であることは変わりないのです。

このレンタルの履歴を「今期内処理」の欄に記録するのかどうかは、今後検討したいと思います。

確かに、掲載すれば12/31時点だけの表に兼ねて、この1年の大枠の動きが分かるような表になるかもしれません。

その場合は、この小さい枠ではどうしようもありませんので、表の形が変わりそうですが。。

エクセルで「棚卸資産表」を作成する場合の注意点、手動ミスで起こる合計金額の計算の狂いにどう気付くか

とにかく、決算仕訳で関連する前期も左側に設置した棚卸仕訳がしやすい表ということになります。

1つ、実体験からの「小ワザ」のようなものをお伝えしたいと思います。

ソフト化した確たるものではないエクセルは、ミスもあるのです。

最初は合計金額を正確な計算式で入れたのに、あちこち移動したりしているうちに計算式が狂うことは多くの方が会社の事務仕事などで経験されているのではないでしょうか。

その場合気付かねばその表を信用して大変なことになてしまいますので、最初から不一致に視覚的に気づく対策をしておくのです。

下の赤いマーカー部分を別で設け、手動で、前期の合計金額を入力しておきます。

この赤い欄は、計算式ではありませんので、どのように移動しようが固定で変わらない確かな数字なのです。

常に計算式の結果と、手動の赤マーカー内の数字が一致していれば計算式は狂っていないと判断。

「確かめ」というワードで前期に申告に一致の棚卸資産額を表現しています。

とにかく在庫だけを拾い上げる表に比べてどうしても縦長になる「棚卸資産表」はかえってストーリー性をおびた分かりやすい表だという解釈

先ほどのお話のように、ストーリーをおびた表にして、前期からのつながりで作って行きますので、期末に在庫だけを拾い上げて単純な1ページほどの表になるものと比べると野暮ったい表になることは否めません。

しかし、これがかえって分かり易さではないかという考えの元このやり方にしたのでした。

拾い上げるだけでは、前期からの流れや、関連付きが分かりにくくなり、突然現れたような数字の羅列に過ぎず意味のない表になってしまうと考えます。

たまたまこの部分が集まると「無し」なのに表になっているという矛盾が起きます。

ただ、これも、ストーリーの1つの姿であると考えると、「具体的で分かりやすい」方を選択した結果なのです。

あとがき

ソフトであるとお部屋が1つ1つ扉が閉められているので、全体を見渡す時には閲覧だけが基本的な構造です。

エクセルは全体を見ながら並べ替えができ、すぐに修正ができるるところが、かえって融通が利く使い勝手の良さもあります。

渾身のこれぞというジュエリーの組み合わせをじっくりしますと、あまり「売却」は起こらなくなるようでした。

増やしていって新しいセットができることの方が多くなると、また今後新しい考え方も生まれるかもしれません。

とりあえずは小規模な範囲内なら、とても身近な「エクセル」というツールで「棚卸資産表」をストレスなく完成できる方法の1つとして、「リアルタイムな入力で使う方法」をこのたびご紹介致しました。

もしも参考になるようなことがあれば。。と思います(^-^)。