まえがき

こんにちは。picturesque(ピクチャレスク)です。

ファッション分野のプチ事業の個人事業主ですが、経理は「リアルタイム」な計上を意識しています。

2018年から、紙ベースのエビデンスを取りそろえた計上で初スタートした個人事業の経理。

その4年後、2022年本格開始の「電子帳簿保存法」により完全デジタル化。

すべての証憑を写メやスクショでデジタル保存、会計ソフトへのアップロードと共に紙がすべてデジタルに変わったのです。

デジタルになり、目に映る紙の山の悩みは完全解決の一方で、紙よりも手間がかかる計上前の作業。

デジタルの証憑(JPG・PDF・PNG・メールなど)のタイトル付けまでの下準備が意外と時間がかかることが分かってきました。

そんな中、ついつい5日間手を付けられずに、計上をためこんでしまったということがここ最近ありました。

何を計上するかさえ忘れてしまうのは致命的であるからと、証憑だけはすべてデジタルの状態で1つのフォルダーに集めておくのが精いっぱいでした。

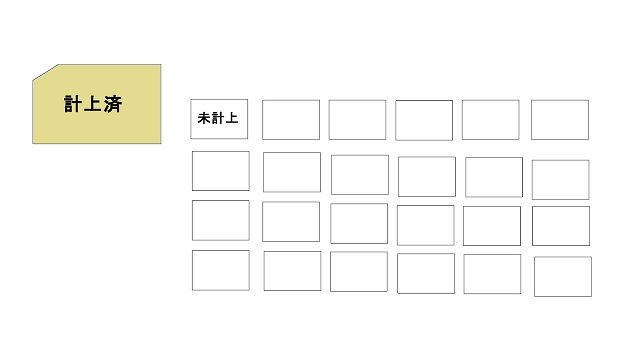

そして、5日間でパソコンのフォルダー内がこんなことに↓。

本来常にこの部分はすっきりしている必要があるのです。

随分気が重くなるような非常に込み入った状態になっていました。

このたびは、5日間何も手を付けられなかった特別な原因も含めて、1日ごとに処理するべき重要性をお話したいと思います。

なぜ5日間とはいえ、未計上の証憑がここまで多かったのか

理由は、計上の件数ではなくて、1計上に対して証憑が複数あったものが連なったことで込み入ったということでした。

「仕入」の計上の際の情報は、相手先名・品物の説明など細かく記録が必要です。

1つの証憑に情報すべてが含まれることは非常に難しく省略すると具体的ではないので結果、5つほどの証憑にまでなることもあります。

つまり、このたびは「仕入」が複数重なったということが答えになります。

ため込むことになったとしても、証憑にタイトルを付けるところまでの作業はリアルタイムでやっておく

結局、簡単には進んでいかず、あれこれ、別の作業も効率よくこの機会に並行しようとしたことが、計上の進捗度を余計遅らせることに。。

そして、まる1日かけてようやく終わりました。

こうして多くを計上した後は、総勘定元帳で、「普通預金」「現金」などお金が動いた部分の帳簿で残高を一致させます。

普通預金は事業用の普通預金のネットバンキングと合わせます。

現金は事業用のお財布の中身の現物の現金と合わせます。

最終的にぴたりと合って終了です。

合って良かったのですが、ためこむことは、残高の不一致にもつながりかねないので、短い期間で頻繁に小分けした計上頻度が望ましいと考えます。

どんなところで時間がかかってしまったのかという具体的な部分を振り返ってみました↓。

デジタルの証憑(上の写真で「未計上」のデータのこと)にタイトルを付けていく部分に随分時間がかかったと思います。

このことからの教訓は、致し方が無い状況でためこむことがあったとしても、「証憑に対するタイトル付けまでは何とかやっておくべき」というのが結論です。

逆説的に考えれば、会計ソフトへの入力前の「下準備」にこそ最も時間を要し、じっくりと集中しないと分かりにくい複雑さがあるということになります。

それを早めに解決、多忙だからため込むわけなので難しいことではあるのですが、「ルール」として必ず下準備の「タイトル付け」までやっておくことをマストにすると良いです。

タイトルを付けるとちゃんと証憑が同じ件数ごとに固まりやすくなるのもご存じのことだと思います。

てんでバラバラにためこむだけよりもはるかに整頓されている状態になったのです。

あとがき

紙ベースには存在しなかった作業がデジタルになって起こっているということがネックです。

それでも、必要最低限のことであり、紙の束の置き場所に悩む問題は、この2022年1月から一気に解決されて、この変化はとても良かったということに間違いはないのです。

月末にまとめて計上などということはもうさすがに見直すべきだと思うのですが、そのような事業者様がいらっしゃったら「注意」を促したいほどです。

5日でこの状態でしたから、1か月の記憶が確かなわけがないではないですか!?

果たして、そのような経理をしている事業が実るのでしょうか、経理を舐めてはいけません。

リアルタイムの数字を把握した、常に「今」の状態を作っている事業のベースであるべきだと思うのです。