まえがき

こんにちは。picturesque(ピクチャレスク)です。

当ブログとYouTubeは2018年から本格的にスタートしています。

正確には、YouTubeは2016年1月に初登録しまして、登録直後から約1年間「アクセサリーの部屋」というチャンネル名を設置し、ジュエリーを紹介していく動画をアップしていました。

今思うと不思議なのですが、2020年7月にスタートした「本物志向のレンタルジュエリー」よりもっと前の4年も前から、手持ちコレクションのジュエリーに関しての発信をしていたのでした。

音声のあまりの小ささと申し分程度に付いていただけの動画機能のデジタルカメラの画素が非常に悪く、現在は動画を消してしまいましたが100投稿くらいコンスタントに1年間アップしました。

まさかその「アクセサリーの部屋」が現在のYouTubeのカテゴリーの<ジュエリー>になるとは。。といった不思議さです。

その他現在の<コーデ>のカテゴリーなどは、「アクセサリーの部屋」の投稿時代に、「番外編」として他分野の事も時々投稿してみたことがきっかけです。

「リーバイス501」のジーンズコレクションとコーデの仕方の例をご紹介した動画がたくさんご視聴いただけたこと、どなたかの「再生リスト」である「アメカジ」という分類にその動画を入れていただいたことで広まったかと。

そういったことから、とにかく分野にこだわらずに、ありのままの日常のやっていることの記録のようなスタンスで投稿することに決めました。

YouTuberの「しきたり」のようなものもあるようで、「同じ内容が数字がアップ」などと言われています。

しかし、どうしても長い目でみて、「自分の為」を一番に優先したいのです。

それは「身勝手」とか「視聴者様の事を考えていない」ということは少し誤解があります。

むしろYouTubeに縛られ過ぎて何年後かに「リタイア」してしまう危険性をとても感じるからです。

2023年頃に長年一生懸命やってきたYoutuber様達の多くがリタイアされたことの原因の1つに同じことがあったのではないかと見ています。

YouTube1本に依存するスタイルは合わないと独自の路線で行くことを決めた現在の活動です。

その独自路線を決めたのも、2019年の伸びた時期がきっかけであったことが皮肉です。

伸びているのだからチャンスだとそのまま突っ走ることをなぜかしなかったのでした。

伸びたきっかけは間違いなく、「リメイク動画」だったと思います。

その時、誰かにご指摘などされたわけでは決してなかったのですが、「ちょっと待て、立ち止まれ」という声が聞こえたような気がしてしょうがなかったのでした。

そして、「著作権侵害」について深堀りし始め、2019年6月に複数の機関・機構・著作者様に実際にコミュニケーションをとることで、どんどん「リメイク」について知識と心構えを考えるようになりました。

その結果、「著作権侵害」に該当すると判断した動画とブログとSNSを削除。

その時の正直な気持ちは、「これで良い、ここからが本当のスタートだ」と思ったのです。

得にアパレル分野では「緩い」とされているルーズな「著作権侵害」に対する姿勢はよくありません。

実際の著作者のジーンズメーカー様のお電話では、「ジーンズを解体したリメイク品の販売が横行していて非常に困っている」とのことでした。

結局は、他人様の「著作権侵害をしない」ことが、自社製造物に置き換えれば理解しやすいかもしれません。

このエピソードにつきましては、詳しく【240】の記事にその記録を綴っておりますので、よろしければ後ほどお立ち寄りくださいませ。

ある時期「Yahoo知恵袋」でも引用していただいた記事になります(その後ブログの手直しの際にタイトルを変えてしまったのでリンク切れになったかもしれません)。

とはいえ、自ら考案したアイデアや著作物に対しては、また別の考え方をしておりまして、「著作権フリー」の活動によりそのデザインなどを引用していただくということもしてまいりますので、またそのお話は別の機会に。。

さて、話を元に戻します。

ブログは2018年3月頭に初導入して記事をアップしたのですが、「幼稚な内容」と判断した初期の頃のどうしようもない記事は削除。

現在の一番古いブログは、2018年7月のものになります。

採番し始めたきっかけは、「著作権侵害」について投稿内容をしっかり見直したあの時からだった

上述の通り、2019年の6月、YouTubeのアップの内容を見直しその際に採番もし始めたわけです。

その当時で100投稿を越し、200投稿へ向かっていた時でしたので、採番には随分労力を要しました。

ただ番号を振るだけではなく、動画と記事を並行する作業があったからです。

元々別々で投稿したものを同じ内容をペアにするという作業が時間がかかったのでした。

その作業がおおわく完了した次にやったことは、YouTube動画新規投稿を先に、翌日にブログを同じ番号で投稿、その記事内にYouTube動画を必ず貼るということをルーティーン化していきました。

ルーティーン化するとかなり気持ち的に楽にこなしていくことができる不思議があります。

もし、多くのタスクが重なる場合に、毎日のルーティーンとして目の前のことを早めに片を付けていくというような見方をしてみてくださいませ。

気が付いたら様々なことを1日の中で濃密にこなしている自分に後で気づくことができます。

動画とブログどちらもフラットに偏りなく続行していくというスタンスに向かうことで腑に落ちます。

とはいえ、ブログは「手直し」が可能なので、ブログの方がYouTubeよりも内容に厚みが増し、切り口も少し変えることも可能ですので、両方並行の意味は「更なる深堀り」のような意味があります。

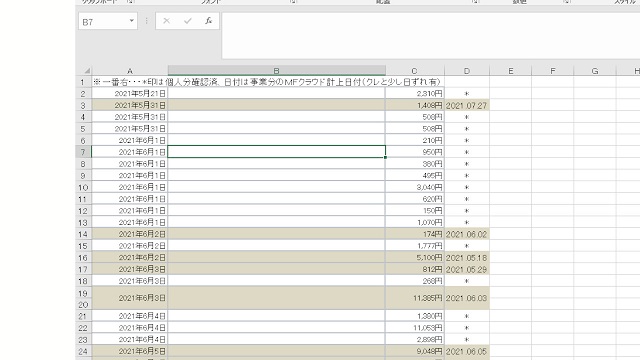

そして、そのタイトルも重要であり、エクセル表でタイトルと採番を常に記録しています。

YouTubeのタイトルとブログ記事のタイトルは違うのが良き実験にもなり良きフィードバックを得られます。

生意気な柄、「A/Bテスト」のようなつもりでやっていますが、そもそも媒体が違うので比べても仕方がないかもしれません。

手ごたえとしては、同じ番号でもYouTubeの方が検索結果に表れやすく、現時点での「YouTubeのサイトパワー」のおかげではないかと。

随分当ホームぺ―ジのサイトパワーがまだまだ弱いとも見ることができるのです。

同時に、記事よりも動画の方への近年の関心の高まりもあるかもしれません。

実は、当ブログ記事を投稿しました2021.08.31からおよそ3年後の2024.05.23現在「手直し」をしておりまして、当記事の順番になっています。

かなり大がかりな作業であり、2024.05.23現在では、1,400動画・1,400記事の投稿の中、最初からこれまでの投稿をすべて「手直し」してきています。

これは数日などと言う簡単なことではないので、1日3投稿ずつを2024年の1年間じっくり年月をかけて毎日毎日やっていくという目標を立てました。

この2024年末をもって「手直し」が終了する予定です。

おかげ様で強い強い決意のもと、2024.01.01-2024.05.23現在までカレンダーに書いた番号の3つを毎日塗りつぶし、パーフェクトに達成しております。

ここでお伝えしておきたいのが、2019年6月の時点で行ったのは、「ブログ記事の1つ1つのすべてにYouTube動画を貼る」ということでした。

しかし、その反対の、「YouTube動画の1つ1つすべてにブログ記事の1つ1つのURLを貼る」というのは完成出来ていないのです。

これは簡単な事ではありません。。ただやるべきだと、それこそが効果的で見やすいサイクル型になるのだと信じました。

それを「手直し」「画像の追加や修正」時には、YouTubeの「サムネイル」変更などと共に、毎日時間をかけながらやっているのが2024年の1年間の大切な活動の1つなのです。

採番したことで得られたもの、どこかの傘下に入っている活動ではなく自分軸の活動であることの実感

採番すると、過去に類似内容や関連付き内容を番号でご紹介することができます。

URLを貼るのは、後で何かの変更の際に有効切れになることが見にくい投稿となるので、【】の番号を記すことに現在はとどめております。

具体的には、タイトルを控えているメモをエクセル検索の機能「Ctrl+Fキー」で検索したりして、過去の動画の番号を呼び起こします。

そうして、スムーズにそういった作業が行えます。

もしかして将来、YouTubeにそのような採番機能が付くのかもしれませんが、現在はないようですので自分でやるのです。

ブログの方も番号を採番するような視点では新しいアップデートは起こっていないです。

そこまでは運営側もやって下さるわけではないし、ニーズがバラバラなのでしょう。

そして、ここからがとても大切なのこと↓。

YouTubeに対して、登録者数や再生回数を追うような「数値」に依存し過ぎると、いつしかYouTubeに評価されるための投稿になってしまいます。

ブログに対しても、ホームページの実りを目指すよりも、むしろGoogole様に対して評価を得たいという「傘下」に入ってしまうような姿勢になることがあります。

おそらく多くの「アフィリエイター」様や「Youtuber」様はそれこそがスタンスだと思いますので、だからこそ数字が伸びているのだと思っています。

このようなスタイルの自由な独自のやり方は数字の成果は見込めないような現実は確かにありまして、特化型が受け入れられるとのこと。

しかし、この「自由」を重んじたスタイルこそが一番に大切にしたいものであり、数字は二の次。

先に数字を目標にすることは今後も別の大切ではないことに縛られるようで、できないと思うのです。

YouTubeに依存し過ぎると自分の方針とずれることを一番大切にすることで決断した「事業のためのツール」的な使い方

発信の方法の1つとして、「自らの言葉で話す」「動きのある分かりやすさで伝える」というコミュニケーションの手段として「動画」はとても適しています。

動画媒体の中では断然「YouTube」が一番馴染みやすかったので選択しているといった見方です。

よって、いつまでたってもYoutuberにはなれない道を選択してしまったとも言えます。

が、これで良いのです。

もしもYoutuberとして本気でやっていきたいなら「視聴してもらうため」の活動ということになりまして、それが本来発信したいこととの「ずれ」が起きてきます。

実際に拝聴したビッグYoutuber様がその「ずれ」については悩むところだとおっしゃっていましたので、数字を追っている方は重々分かっていること、やはりここを悩まれるのだと。

それこそ、アップの頻度なども必ずしも「毎日投稿」が多く視聴される結果になるとは限らないようで、「少し間を空けた方が良い」などとも言われています。

ところが、毎日アップしていた時期もありますし、反対に今年の2024年などは、この「手直し」を重視しているため、投稿頻度はすごく少ないのです。

この「自由」が本当に大切で、決して身勝手なものではなく「事情」があることの結果としての「融通」のようなものが「自由」でもあるのです。

何かに縛られない、YouTubeにさえ縛られないスタイルを貫き通すことこそが1番大切にしていることなのです。

本来の動画アップの目的が何なのか、Youtuberになることであれば、上述の傾向もあり得ますが、そうではないのだとと立ち止まって考え直すことを途中でしたのが、まさに伸びている真っ只中の2019年6月のことだったのです。

2019年5月くらいに、1,000人登録に急速に近づくことが出来まして、短い1か月程の期間で1,000人達成。

その後も、この調子で行けば、もしかしたら、年内に1万人いける見込みだと錯覚したヤバヤバな心理の期間がありました。

この急上昇の理由は「まえがき」の通り「リメイク」。

この面白さが他にもそれをやっている人と関連付いたのかぐんぐん盛り上がっていきました。

盛り上がったといっても自分の今までと比べるとという程度のことですが。。

その頃、ふと冷静になり、「著作権の侵害」ということにも目を向けまして、YouTubeアップのリメイク内容はすべてアウトだと自分で判断したのでした。

人から何か言われたわけでもないのに、自分でふとそう思ったというところがとても大きなターニングポイント。

これをきっかけにリメイクの動画を40アップほど削除したことで、YouTubeの実りへの道を自分で閉ざしたとも言えます。

それ以降2020年、2021年と年月が経過しても一向に数字は上がりませんでしたが、それも結果的なものに過ぎないと思っております。

それでも、立ち止まって考え直した「削除」の結果を選択した2019年6月の「あの時の自分」を今でも誇りに思っております。

そして、また新たなスタートをしたわけです。

この時に「著作権侵害」について知ることができたことの方が、むしろ良き「宝」となりました。

立ち止まらずに、そのままリメイク動画をアップしていったその結果何が生まれていたのかを考えると非常に恐ろしいです。

。。おそらく、もっと動画が伸びるように、もしかしたら広告収入のことも計算しながらのバズる動画をアップしようとしたりなど、方向が別のところへ向かっていたかもしれません。

確かに、その2019年以来ほぼ現在も不思議なくらいそのままの登録者数で横ばい。

これは、何かを物語っていまして、この人数も当時のリメイクの時から見てくださった方が大勢ということであれば、それはそれで大変感謝致します<m(__)m>。

Youtuberなのか事業なのかの道の選択、「事業者の活動の中の1つ」として利用させていただく

先ほども少し書きましたが、もともとYoutuberになりたいと思ったことが一切ありません。

やはり、事業が実りを上げるげることが一番の目標です。

そうすると、YouTubeの利用の仕方として、1)Youtuberを生業とする、2)事業利用するという2つに分かれているとすると、2)の道を選んだことになります。

あの2019年の5月の1万人を目指すのかという時に前に道が分かれている岐路に一度立ったのだと思います。

そして、Youtuberとは別の道を歩いて現在まで来ていると思いました。

動画でも記事でも、発信したいと思う素直な内容をそのままアップしたいというのがどうしてもぬぐえません。

たくさん見られる動画、たくさん読まれる記事というのを狙い過ぎてしまうと、本来発信したい内容とずれが起こることこそ、「不幸」な状態ではないかと思うからです。

自然な気持ちのおもむくままに発信内容を決めてきた結果今に至っておりまして、この「自由スタイル」こそが最も望む形なのだと腑に落ちています。

あとがき

YouTubeも「AI」がたくさん機能していると思います。

一度購入したものと類似品をお勧めしてくるショッピングのように、「同じ」「似ている」という情報を言葉から拾って、関連付けるというもの。

しかし、実際一度購入したのに、そのすぐ後に同じようなものをお勧めされてもうこないだ購入したばかりなので必要ないことが多いのが現実です。

人間のもっと奥深い心理がAIにはまだ導入しきれていない様子が見て取れます。

YouTubeも、真似をしながら関連付いて一緒に盛り上がるというのが一応ベースにあるのだと思います。

けれども、実際はむしろ逆に重きを置きたいことでもあります。

「人と違う個性」「ごくまれなことの価値」、このようなことがAIでは判断が難しいのでしょう。

たまにあるアンケートでは、このことをYouTube様へ何度かお伝えしています。

YouTubeで独自のスタイルで発信することは、実際は実りがある結果にはつながっていない実状なのです。

相変わらず、「みんなと同じような内容」というのが評価されているようにうかがえるのです。

「同じを評価」という文化に対してはあまり賛同が出来ないです。

「本当にみんなと同じ内容が優れているのか」「みんなと同じ内容が独自のものと言えるのか」ということには懐疑的です。

だからこそ、「ほとんど視聴していただいていない数値的には劣っている動画も実は重要なのではないか」、と思えてくるのです。

実際に、YouTubeではほとんどご視聴いただいていない動画ながら、ブログ記事の中ではダントツ1位のネット検索でもトップに表れてくるような内容もあるからです。

そう考えると数字だけで安易に判断することは、後の結末や将来の実りを自分でつぶしていることになりかねません。

珍しく長い記事を書いてしまいました。今見たところ、これでおよそ7,000文字。

この2024年のブログ手直しの1年間は非常に大切で、本当に価値の無い動画や記事なのか、と言うところまでを見直し、ブログと上手く交わる成果が出るようにじっくり行っています(^-^)。