まえがき

こんにちは。picturesque(ピクチャレスク)です。

ハンドメイドバッグ製作+販売の事業活動は、製造メーカー的な要素があります。

部品製造業における「鉄くず」にハンドメイドバッグ業の「はぎれ」が類似します。

さて、このたびなのですが、実体験としまして1つお伝えしたいイレギュラーケースの判断がありました。

見解としては別にもあるかもしれませんが、ピクチャレスクの自信を持った判断で行った仕訳をご紹介します。

状況としては、「バッグの裏地として購入した生地が、実際に手にしてみて納得が行かない平凡さから、バッグへの使用をとりやめ裁断生地のストック用風呂敷に転じた」というケース。

同じようなことが起こった場合の1つの参考例としてお読みくださればと記録に残したいと思います。

バッグ材料の予定で購入の生地が納得いかず、裁断生地ストック用の風呂敷に転じた事実に沿った仕訳

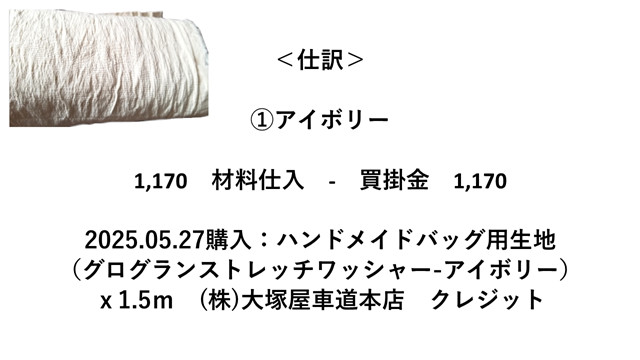

まずは、①アイボリーの生地からです。

こちらは、バッグの表地に相応しいごわつきもあり、かといって帆布では多くがネット上に溢れ「飽き」を感じましたので、「天日干し」という特殊な処置の素敵な風合いのオフカラーを選択。

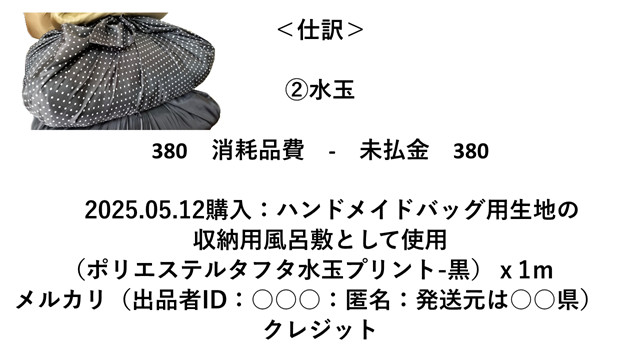

次に、当初は別の生地の裏地として使用する目的で購入した②水玉の生地。

実際に現物が届いて確認したところ、バッグの裏地としては納得いくものではありませんでした。

そのタイミングで、ちょうど必要としていた裁断生地ストック用の風呂敷を製作して、使い道をツールのようなものに変更したということになります。

科目にご注目いただきたいのが、費用になったことで、「棚卸資産から外れた」と見ることができます。

どうでしょう、この写真の姿こそが事実を物語っていませんかね?。

この風呂敷包みは、「入れ物」である箱などの購入の「消耗品費」に等しい存在。

ミシン糸を使って縁を三つ折り始末しているというアレンジは、製作ではなくただの消耗品費の補填作業に過ぎません。

製作と判断するには、製作品の縫製の1割にも及ばない範囲内であり、消耗品費として全額計上を判断。

では、風呂敷を作った時には正方形にカットしたのだから、その残りの20cm程の残布はどうなるのか。。

この解釈については、風呂敷にするほどの判断であったバッグの生地としては無効の判断でこうなったことが1つの答え。

これが後に棚卸資産に転ずることはあり得ないと確認。

もし、はぎれと共に裏地として採用する「贈答品」になる可能性はありますが、この時点ではそれも確定したことではなく、100%消耗品費で処理ということで良いと判断しました。

あとがき

簿記に沿った計上をしていても、時々イレギュラーが起きるものです。

会社勤めの経理部時代もイレギュラーは有りました。

事業形態によって多種多様のイレギュラーがあり、それこそが各々の事業活動をしていることの証でもあるのです。

教科書的な知識から、より現実に沿った判断へ。。その判断の理由と説明がしっかりと出来ればそれは1つの見解となり得ます。

結局のところなのですが、「正直」であることが一番、実直に計上活動を済ませ事業活動の方の実りを優先することをお勧めしたいです(^-^)。