まえがき

こんにちは。picturesque(ピクチャレスク)です。

このたびはタイトルにすでに答えを記載しました。

ブログの中身の奥の方にそれを貯蔵するのではなく、先に結論を述べることが増えました。

このたびは、「おっとと。。」とうっかり間違いしそうだなと思った「棚卸資産表」に入力する在庫の「金額」の正しい引っ張り方をお伝えします。

「棚卸資産表」は在庫の金額の集まりですが、その1つ1つの金額というのは、帳簿でいうどこの金額から引っ張ってきたものなのか、何に一致するのかというのが、答えは「仕入」金額なのです。

この「仕入」金額にそもそも含んでよいもの、含めることが不可なものがありますので、それが正確にできていれば随分単純なことをしているに過ぎないと分かります。

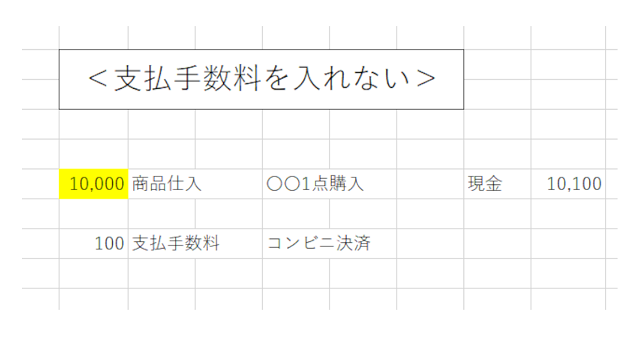

仕入金額の中にはすでに「附随費用」は当初の仕訳で入っているのが前提、「支払手数料:振込料」は除外の注意

よく、ネット情報で、「附随費用」は仕入金額に入れても良い/入れるべきだという文言がありますがその通り。

実際に仕分け時には到着までの宅急便の運賃が入った合計で「仕入」の金額に含めた1本計上をしています。

仕入先からの納品書に「送料」が含まれて合計金額になっていますので、その納品書や請求書の合計金額をそのまま拾って仕入計上するのが常だと思います。

この「送料」は会計上のルールである「附随費用」に入るのです。

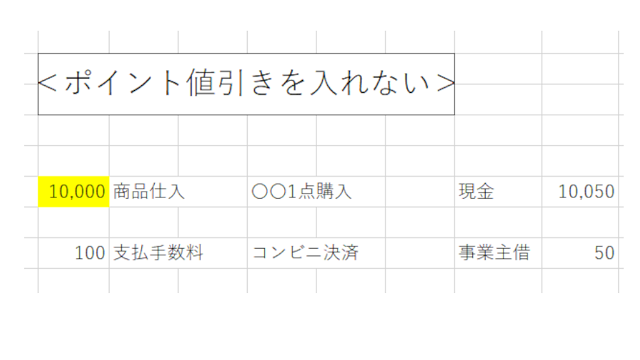

では、次に「附随費用」には入らない項目2例をご紹介したいと思います。

実際に経験した項目になります↓。

購入時に「振込手数料」が発生していた場合と「ポイント値引き」が発生していた場合の2例の在庫金額はどれになるのか

仕訳を見ると視覚的に納得できると思います。

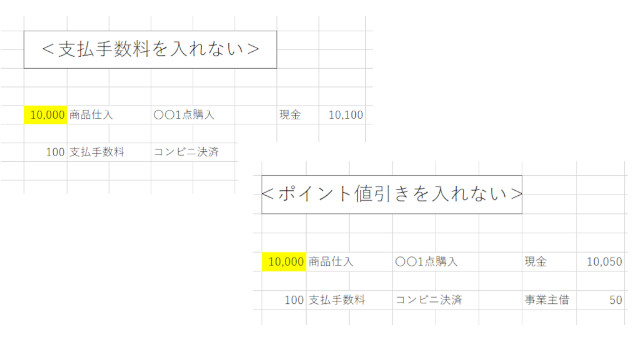

とにかく、黄色マーカーの「仕入」に含まれていない金額はすべて除外なのです。

安易に「支払ったすべての金額」をエビデンスなどだけを見てそのままの合計を拾ってしまうと、余計な除外するべき金額も含まれて「過大評価」であり不正確な間違った金額になってしまいます。

実際の「計上」の方の「仕入」の金額ぴったりなのかをくれぐれもご注意いただきますよう。

あとがき

棚卸資産の仕訳は、多くの項目が密集した細かな表の合計の値1つだけをピックアップするので、その仕訳だけでは深く分かることはありませんが、蓋を開けた時の正確さというのは必ず追求するべきです。

もしかして他のケースにも引用できる考え方なのかもしれませんが、勘定科目にある金額そのものを引っ張ってくるだけという単純さなので、非常に機械的な事をやっているだけです。

根拠のない突然現れる数字というものはあり得ないということです。

すべてが理屈であり、単純な当たり前の組み合わせで成り立っていると考えれば、「棚卸資産表」がそれほど複雑な表でもないと思えてくるものです(^-^)。