まえがき

こんにちは。picturesque(ピクチャレスク)です。

かつて、14年程の期間「経理事務」を会社で経験してまいりましたが、「個人事業主」となった今、経理分野の仕訳を時々ご紹介しています。

このたびは、簿記の教科書通りではないシンプルな表現のケースとして成り立つというご紹介を商品の発送の場面において出てくる「荷造運賃:にづくりうんちん」という科目の例でご紹介してまいりたいと思います。

ポイントを置く場所は、「荷造運賃」の「総勘定元帳」を見た時にいかにストーリー性が感じられ分かりやすいかというところです。

「creema」様で商品(マスク)をご購入いただいた時の発送、物語のように連なる「振替」の姿

荷造運賃(にづくりうんちん)と呼ばれる荷物を発送する科目を、事業では、「商品発送運賃」としています。

サンプルを発送するという時もありますし、着払運賃の際にもこの科目を使います。

この「総勘定元帳」を見ると商品発送時の運賃がずらりと集まります。

「総勘定元帳」をぱっと見るだけでお取引の流れが分かるような分かりやすい結果をもたらす仕訳をご紹介したいと思います。

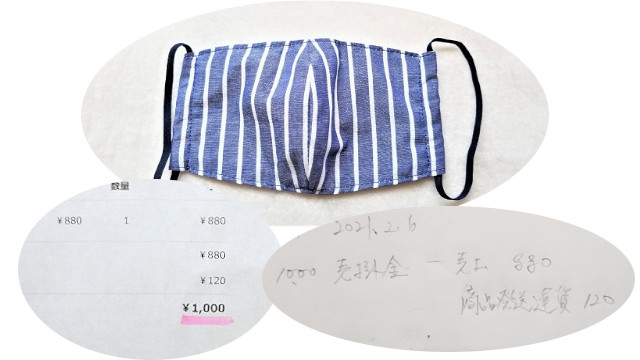

先日creemaでマスクを1点ご購入いただきました。

「おしゃれマスク」というもので、お洒落な生地を使って作ったものです。

「コロナ禍」のほんの当初の2020年4月-5月がこうした活動をさせていただいておりました。

「creema」様は、有難いことに納品書のアウトプット機能を作って下さっています。

「おしゃれマスク」に関しては、仲間内の取り決めでお客様から送料をいただこうと決めたものでした。

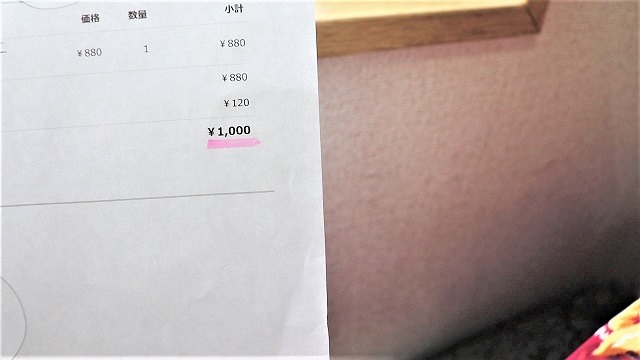

商品代の¥880に加えて、定形外郵便の¥120が加わった合計¥1,000の納品書になるわけです。

この場合、次のような仕訳を致しました。

すでに発送時にこんな仕訳が済んでいます↓。

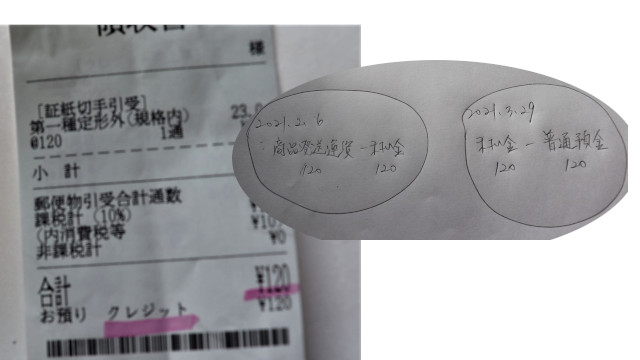

クレジット引落日周辺に3/29分の入力をしますが、最初の2/6に一緒にメモだけしてふせんで3/29入力というタグを記します。

クレジットは2度仕訳があるというのが逆にスムーズです。

実際の発送のレシートで費用計上をしました①。

そして、その後で売上の計上をしました②。

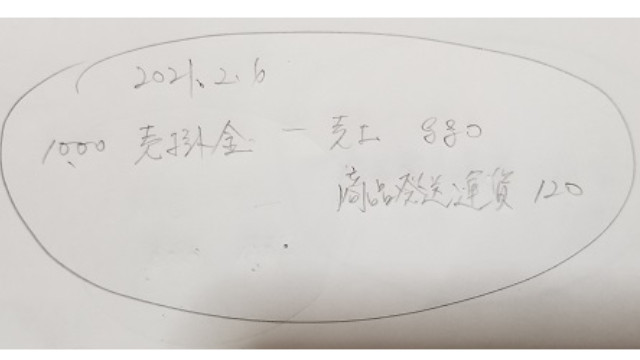

①<2021.02.06>

120 商品発送運賃 未払金 120

②<2021.02.06>

1,000 売掛金 売上 880

商品発送運賃 120

①と②の仕訳を見ていただくと、同じ科目の商品発送運賃が①で発生しましたが、同日にすぐに②で取り消されました。

現実には、お客様にご負担いただいたので当方は費用がかからなかった結果になったというストーリーです。

①と②は互いに分離して仕分けしていまして、エビデンスが別のものです。

①はエビデンスが「日本郵便」様のレシート。②はエビデンスが「creema」様の納品書です。

おのおの事実に従ってその場で仕訳をすることができ、後でそれを遡って気にかける必要がありません。

もし、参考書とか簿記の教科書のように「立替金」を使ってしまうと、新たなる科目が発生してしまい複雑に。。

そして、「立替金」はいずれ消滅させねばなりませんから、そこを忘れずに管理することがストレス。

ですから、この2行になる仕訳のやり方は、2行にはなりますがあとは気楽なのです。

万が一、送料に誤差があった場合についての対処と仕訳

お客様から¥120いただいたのに、発送は実際多く¥140になってしまった場合¥20の誤差が出ますが、お客様から追加していただくというようなことは普通はしないでしょう。

そういった場合にも、このやり方でそのまま行えばOKです。

帳簿になった時に、¥140で費用の時の商品発送運賃の計上がまず発生しています。

お客様からいただいた購入者負担の料金分が¥120だった、残りは販売者である私が¥20もったという事実のままのストーリーができあがるのみです。

何ら金額が一致しいない場合でもそのまま計上するだけで成立する記録なのでした。

送料も含んだ金額を売上金額にしてしまう1行仕訳についての私見、「かえってわかりにくい」が結論

よくネットで、売り上げの金額に運賃も入れてしまえばよいというのを見かけます。

今回の場合ですと、

1,000 売掛金 売上 1,000

というものです。間違いではないようですが、純粋な商品自体の価格が不明になります。

¥880+¥120=¥1,000 ということが仕訳だけでは読み取れない隠れた事実です。

この事実を隠す必要などありません。

そして、商品の値段は重要なので、数字として正確に残しておきたいという意向があります。

よってこの1行仕訳のやり方は現在採用しておりません。

「売上金は¥880で送料が¥120だった」という真実がそのまま反映されたような仕訳が「物語」の本質です。

あとがき

その後2022年1月からの「電子帳簿保存法」に従い、完全にエビデンスをデジタルにまとめています。

手書きの追加説明などの記録は今後のデジタル化では残っていかないことになります。

そうしますと、その都度の計上の具体的な分かりやすさが大切になると思っております。

手書きのメモ的な補足説明は、会計ソフトの「摘要欄」で表現していくのです。

まずは事業の内容の把握をスピーディーにリアルタイムに行っていくための対策は非常に重要。

総勘定元帳を見ただけでそのイメージが湧きやすいことは日々の実直な活動の「証」だと思います。

こうした事務作業は事実そのままで良いと思っています。

それよりも日々の事業活動に「AI」ではない「人間」でしかできない強味を持ちたいものです。

経理事務は今後は、より「AI」の範囲になっていくと思いますので、正直でなければゆくゆくは成り立たなくなると見ています。