まえがき

こんにちは。picturesque(ピクチャレスク)です。

企業に勤務していた時の経理と個人事業主、簿記の参考書とか試験と個人事業主でちょっとした仕訳の違いがあることに気づきました。

基本的なことは同じですけれど、特に簿記に登場してくる科目の中では、実際には省略してしまった方がシンプルで分かりやすい経理になったりもします。

今回はそのような状況に出くわした例として2点程科目をご紹介し、簿記の教科書には確かに出てきていたけれど実際は使わなくても事足りるという例をご紹介したいと思います。

当事業形体は、ハンドメイド業者で、商品を自分(自社)で製造して作り上げている形態に当てはまります。

簿記にはあって実際の現場で使わなかった科目その①:「仕掛品」

物を材料から製品に作り上げる形態が含まれる事業においては、決算をむかえる時に「未完成品」の状態にあることがあります。

これは、簿記の中では「仕掛品:しかかりひん」に相当します。

一番最初に勤めていた会社の時は、経理事務担当ではなかったのですけれど、時々経理部に出向き材料購入の納品書を持って打ち合わせに行っていました。

その時に経理の部長さんが、「これは仕掛品となるよ」ということで、「仕掛品」のゴム印をその納品書に押していました。

そう、その会社はメーカー的位置付けの事業(実際輸入業者でOEM形態)なので「仕掛品」勘定を使っていたのです。

個人事業主スタートの頃、簿記2級の工業簿記により、「仕掛品」を使わないといけないと思っていました。

ただ、実際は使わなくてよいです。

実際に使わずに問題なく過ごしてきています。

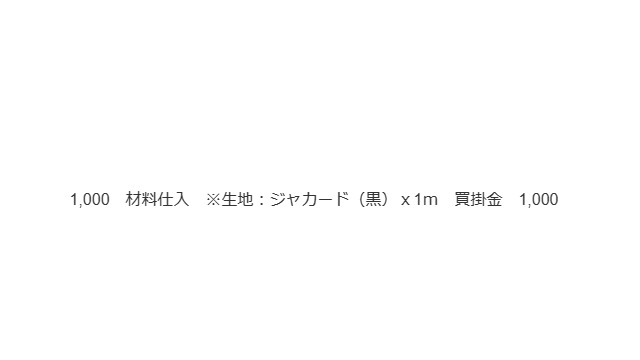

よって、材料を購入した時だけ、

以上の仕訳をします。

その後は「仕掛品」という科目も、完成しても、簿記に出てくるような「製品」という科目も使用しません。

「製品」という科目を使うのは、決算の棚卸し仕訳の時に、バッグの在庫を数える時にだけ使うということです。

これが一番シンプル、かえって分かりやすいのです。

よって、決算の時12/31時点で、本来の「仕掛品」状態の縫った途中の未完成のバッグは、製品の棚卸にはもちろんカウントせずに、材料のままの状態として、材料の棚卸としてカウントするのです。

カウントしないということは「漏れ」になりますのでご注意を。

簿記にはあって実際の現場で使わなかった科目その②:「積送品」

「委託販売」というものがあります。

自社の店舗がない場合に、他のお店に製品を置かせてもらい、売れるとそのお店に売上価格の何%かを手数料として支払う形態。

私も先月「レンタルボックス」の業態をされているお店にお世話になり、委託販売を初めて経験させていただきました。

こちらのお取引も実際は簿記の通りには仕訳しませんでした。

簿記の通りだと、お店に置いてもらっている商品を自分の手元にある商品との区別で「積送品:せきそうひん」勘定を使うのですが、積送品というのはいわゆる、「資産勘定」であり、決算時は「製品」に含めるのです。

別紙などでお店に預けた商品を把握していますし、なかなか勘定科目を使った仕訳の明細で何かを把握ということは実際にはありません。

日にちとか、合計金額の確認くらいです。

よって、商品を預けた数量や明細は別紙もしくはメモでもよいです。

そして、売れた時にやっと仕訳をすればよいのです。

あとがき

このたびの使わない科目、「仕掛品」「積送品」は、いずれも「〇〇品」という「棚卸資産」になります。

「仕掛品」にはしなかった購入時そのままの材料も、結局「棚卸資産:材料分」としてカウントしますので最終的な金額の行き先が同じところに入っていくのです。

「積送品」に関しても、他の場所にあっても自社のものだと把握していれば、「棚卸資産」の中に最終的に混じっていくのです。

よって、把握できる範囲内にある個人事業主ではあえて「〇〇品」という科目は使っていません。

ただ、漏れることなく「棚卸資産に入れる」ということは必ず守る必要があります。

そのせいで、カウントし忘れのミスは無いようにせねばなりません。

分かるように完璧になっているという徹底ぶりこそが「仕掛品」や「積送品」を使わないことに対する説得力があるわけです(^-^)。