まえがき

こんにちは。picturesque(ピクチャレスク)です。

12月末日に決算を迎える個人事業主の棚卸は、1月1日から近日中に行ってしまうのが良いと思っています。

早速ここ2日程棚卸作業に入っています。

あまり先になると、その後の作業で、材料などの在庫が変わってしまい、2021年の12月31日時点ではどうだったのかに遡ることが困難になるからです。

棚卸は、素早く2-3日で終えてしまえるような工夫をすることも大切。

このたびは、その工夫の内の1つ、場所をしっかり決めてカウントしやすくしている様子と、この後行っていく棚卸資産表を作成するにあたってのその表の工夫も一緒にお話したいと思います。

以前に、棚卸資産表を作るまでの工夫などの記事もアップした過去がありますが、今回は実際に棚卸する物品をご紹介する(カウント編)としてスムーズな数え方にスポットを当てた回です。

ハンドメイドバッグでは、「完成品」「生地」「附属」が棚卸する対象物です

まず最初に、完成品である残ったバッグをカウントするのがスムーズ。

個人事業主の完成品の在庫はそれほど多いものでもありませんので、数えやすいとは思います。

この時の苦労をし過ぎないために、むやみに在庫を持ちすぎない意識も日頃の大切な事なのです。

期の途中で時に製品の未熟さに見切りを付け、廃棄をしたものはすでに、廃棄した日を記録して、その合計額で商品廃棄損の仕訳は済みです。

その後残ったものを数え、「原価」でアップして、合計金額を計上します。

この「原価」という金額を導くには、ハンドメイド品が完成した時に、その都度必ず原価表というのを1品ずつ作ってきていますので、この時期にその金額を見てそのまま引用するということでこの時期に楽ができるのです。

普段の細かな原価表作りがここで活きるのです。

棚卸しというのは、この決算の時期だけのものと思いがちですが、実はそうではなくて、年中意識して、まめに少しずつその手掛かりになるものの情報をインプットしている実態が実はあるべきなのです。

生地や附属を普段から整理整頓してまとめて保管。棚卸の時にはケースの中を数えるだけでよいです。

生地や附属を普段から整理整頓してまとめて保管。棚卸の時にはケースの中を数えるだけでよいです。

製品の棚卸の次は、生地と附属ですが、附属の方が種類が少ないので、こちらを先にやります。

そして、最後に生地です。

生地は1点物志向なので、1種ずつ多種を地道に掲載してきています。

生地の在庫が結構ある理由は、見つけた時に早めに調達していかないと二度と入手できないことになりがちだからです。

生地は意外と同じ物が継続して生産されていないのが現状のよう。

その都度違ったものになっていくからこその1点物が作りやすかったりするのですが、その反面で、在庫としてキープしておくということがどうしても出てきます。

よって、多く調達した後の「つけ」として在庫が増えます。

実は、去年2020年の年末付近にとっても多くの生地を調達していました。

それなのに、2021年の製作が思いのほか少なく、2022年は2020年調達したものをメインに使っていくことになるのです。

生地に流行があまりに入っていると、このスパンでは追いつきません。

ハンドメイドバッグの生地の志向の「流行のないもの」という方向であることの事情も1つここに見られるかもしれません。

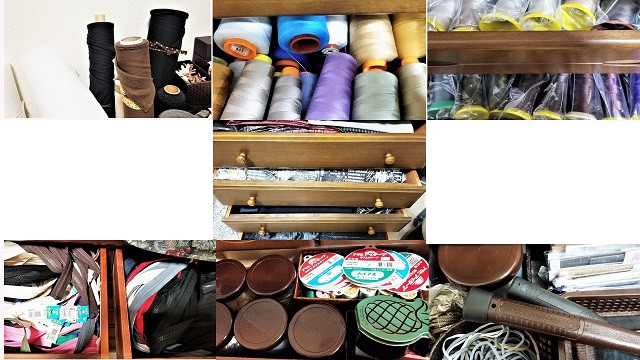

附属品に関しましては、糸が全部で100本以上ありましたし、芯地も5種類程を使い分けているのでどうしてもボリュームがあります。

その他、ファスナーも必要な時にすぐあるようにと100本以上をキープ。

残りは、ショルダー金具などの線コキ、ナスカン、Dカン、タルカン、巾着ひものループエンドなどです。

それぞれ、細かくサイズも分けることで、購入時のサブ的な表「材料明細表」からそのまま棚卸資産表へ移動してこれば良いので作業がスムーズにしやすく最大限に工夫しています。

附属品は、例えば、ファスナーだと、シングルと両開きの2段だけに分けます。

シングルの方には、長さの違う30cmとか50cmも混じりますが、シングルファスナー使う部分がデザインの中のテリーヌだけなので、あえて1行にまとめるのです。

逆に、ナスカンであると、ゴールド色とシルバー色とお値段が違うので、同じサイズでも2段に分けたりします。

自分にとっても把握しやすいリストとなっているのです。

同じお品でも値段が違っている場合、別の行にしてあることで、原価表も作りやすいのです。

こんなお話をしていますと、表が見たくなりますよね。

当記事は「カウント編」。

次の番号の【851】が「仕訳編」になりまして、そちらにも是非お立ち寄りどうぞ(^-^)。

以前に議論になった「型紙」は材料なのかということについての見解

型紙を自作の場合は、かかった費用は、「型紙用紙の購入の価格」のみです。

よって、型紙用紙を購入の際に「消耗品費」という経費計上で解決済みというのが私の見解。

棚卸資産になる場合は、「仕入」という科目を使っている場合なので該当しないという見方です。

何が材料で、何が材料でないのかは見解の違いがありますので、考えに従えば良いのですが、その拘りよりも、「仕入」で計上したのか「経費」で終わっているのかです。

過去に勘違いしていたのが、梱包用の1つ1つに附随する「新聞紙:しんぶんがみ(活字が印刷していない用紙のこと)」。

「消耗品費」にしておらず、「材料仕入」という独自の科目で計上したことで、長い間棚卸資産になっていました。

当時は商品1つずつに必ず入れる資材であったのですが、今思えば「梱包材」は「消耗品費」とした方が意味的にはすっきりした選択だと考え直しています。

反対に、経費の「消耗品費」にしていたのに、急に棚卸資産としてカウントすることこそ正しくありません。

「消耗品」ではなくて、「消耗品費」であるという1文字の漢字の違いで随分意味が違ってきますので、注意したいところです。

裁ちばさみや待ち針は、「消耗品費」を使用しています。

実際に、裁ちばさみも切れなくなると研ぐことをせず、新しいものを購入しますし、待ち針も劣化と傷みで折れて捨てていきますので、勘定科目の使い方と事実がぴったりと一致しているのです。

「仕入」という科目を使っていなかったものは、棚卸資産になりません。

棚卸する物品は、必ず「仕入」という勘定科目で計上していたものの集まりであるという考え方です。

さて、最後に「型紙」が外注の場合です。

これを「仕入」にするのか「消耗品費」にするのかですが、この議論で「材料であるから仕入」という見解を持ってきました。

これなくして商品が生まれなかった、作れなかったと考えると「手法・ノウハウ」の概念が溶け込んでいる物体だからです。

上述の「梱包資材」とはまた違った感覚の特別なアイテムですが、型紙ありきのバッグだという気持ちも入る見解となります。

あとがき

棚卸も、結構大変ではあるようですが、結局は事務作業です。

こうしたことは時間をかけずに、サクサクこなし、あとは、本業である事業活動に精を出すのが望ましいと思っています。

そのために、スムーズにできる工夫や案をベースとして整備し、この作業で悩み過ぎたり、苦労し過ぎたりすることがないように、スムーズな決算を実行していけるようこの投稿をもって応援したいと思います(^-^)。