まえがき

こんにちは。picturesque(ピクチャレスク)です。

かつて、14年強の期間経理事務を会社で経験、「個人事業主」となった現在は経理分野の仕訳を時々ブログ記事で同じ仲間に向けてご紹介しています。

このたびは、簿記の教科書通りではないシンプルな表現のケースとして、商品の発送の場面の「荷造運賃:にづくりうんちん」という科目の例でご紹介してまいりたいと思います。

ポイントは、「荷造運賃」の「総勘定元帳」を見た時にストーリー性が感じられ分かりやすいのかどうかという点です。

ご購入者様に送料をご負担いただくケース、「荷造運賃(にづくりうんちん)」科目をその場で逆転した仕訳による早期解決型

「荷造運賃(にづくりうんちん)」と呼ばれる荷物を発送する科目を、当事業では、「商品発送運賃」と独自の勘定科目で設置しています。

サンプルを発送するという時もありますし、着払運賃の際にもこの科目を使います。

この「総勘定元帳」を見ると商品発送時の運賃がずらりと集まります。

「総勘定元帳」をぱっと見るだけでお取引の流れが分かるような分かりやすい結果をもたらす仕訳が望ましいと考えます。

送料が自社負担ではない場合にネット検索すると、送料の相手科目が「立替金」をご案内されてしまいます。

しかし、現実には「○○金」という科目を使うと、必ず事の顛末として最終的に「取り消し仕訳」を行うまで見守る必要があります。

よって、どうしても必要ではない限り「消し込み」の手間を作らないという意味でもこのたびの考え方で良いと思うのです。

多くの個人事業規模の販売においては、現実の行動として商品を配達業者様へ持参し、その場で送料を支払ったことでレシートをもらうはずです。

このレシートをまずは先に計上するのです。

その後に納品書の控えを見ながら、売上計上をするという順番が最も現実行動に沿った順番であるかと。

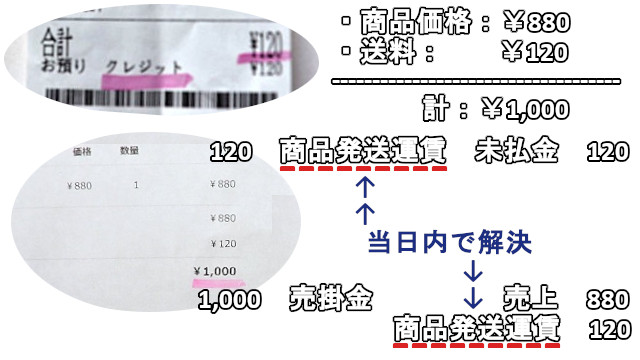

①120 商品発送運賃 - 未払金 120

②1,000 売掛金 - 売上 880

商品発送運賃 120

②はアシンメトリーな仕訳スタイルです。

簿記ルールとしては、1,000 - 売上 1,000

でもOKなのですが、含まれる送料を明らかにしたものです。

その結果、商品発送当日で「商品発送運賃」という科目が左右で打ち消され、当社ではこの費用がかかっていない。。つまりお客様負担であることに正しく行き着いたのです。

そんな風に省略できるならば、

<①+②の合算仕訳>

1,000 売掛金 - 売上 880

未払金 120

も正解なのでは。。ということに対してはこう思うのです↓。

この仕訳を第3者が見て一目で理解できるでしょうか。。それを考えるとやや粗い仕訳と言わざるを得ず、ここまでの事はしていません。

確かに¥120のレシートの存在がある以上、一度は「商品発送運賃」という科目を「証憑(しょうひょう)」通りに登場させ、実際の記録を残すことは理にかなったことなのです。

上のようなあまりに完結した仕訳では、結局は補足説明が必要になり「摘要欄」に補足的な文章を追記するなど新たに余計な作業が生まれるはずです。

あとがき

その場で行った仕訳が、後に「元帳」になるとどんな姿になるのか。。このイメージは大切です。

元帳を見た時にまるで物語のように事業活動の歩みが分かるようなクリアさ。。これで良いのではないでしょうか。

こうした記録はクリアにシンプルにリアルタイムに解決、本来事業活動の方に精を出すところに力を注ぐと良いと考えます(^-^)。