まえがき

こんにちは。picturesque(ピクチャレスク)です。

当ブログ記事は、最初の投稿の2020.01.31からおよそ5年半後の2025.07.20にブログ記事の「手直し」の順番で、タイトルから見直し綴り直しをしています。

実はネット検索の結果よくご欄いただいている記事の1つであり、大変光栄であると共に、個人事業主スタート初期の内容であることが大変恐縮です。

投稿後の5年半の間で最大限簡素化したつもりです。

棚卸資産表自体は相変わらずエクセル、ベースの部分は変わらず低コストのままです。

このたびのポイントは、前期から繰り越した在庫生地16mをすべて廃棄した作業があった時の仕訳の「勘定科目」です。

今期に購入して今期に廃棄した材料、今期に製作して今期に廃棄したバッグは除外で良いです。

しかし、むやみに行う「廃棄」は是非無くしていきたいもの、こうならなくて良い対策こそ重要です。

「廃棄処分」以外にも、やや物騒なことではありますが「紛失」「盗難」も商品が消滅したという点では同じ考え方で良いと思います。

常に更新していれば期末は楽です、ハンドメイドバッグ業の「材料」「製品」のエクセル製棚卸資産表への掲載

棚卸資産表を作り始めた2018年度当初は、1ステップ挟んだ「材料メモ」のようなエクセル表があり、棚卸資産表は別で期末作っていましたが、その後1ステップさえも省略。

そもそも、直接棚卸資産表をダイレクトに利用していけば良いのです。

よって、本来期末に作るはずの棚卸資産表は、もう次の期首で作られるということになります。

新しい材料を調達したお正月早々の1月1日であっても、その新しい年度の棚卸資産表に動きが出ていく、タイムリーな在庫の把握になります。

この表の良さは、常に材料を購入するたびにルーティーンのようにこの表に記録する作業の都度分配の労力の少なさ。

まだ期末ではないですが、今期の新規購入の材料は黄色の部分へ仮入力のような形でエクセルの式の中に追加。

購入後使用してバッグに作り上げた場合は期末在庫ではなくなるので、都度消したり数量を減らしたりすればよいのです。

生きているデータですので、カーソル内に調達の個別の分量が式で分かります。

そして、別の隣のシートには、完成した「製品在庫」というシートを設置。

ここに入れる金額は、バッグの原価表の値、材料の棚卸資産表から引用したものの集まりです。

ハンドメイドとは別の事業の「レンタルジュエリー」では、「商品在庫」を設置。

「製品」と「商品」は結局は決算表では同じ「商品」に入っていきますが、棚卸資産を便宜上3つにけ、「材料」「製品」「商品」とあえて区別しています。

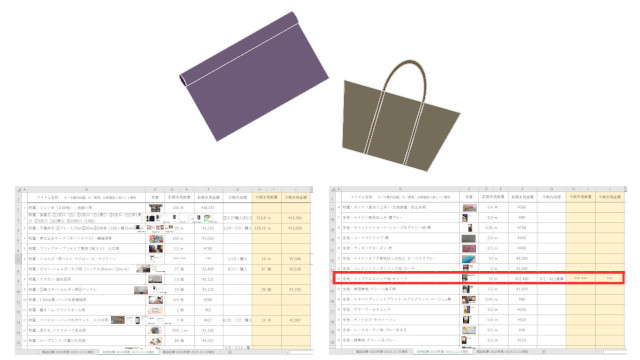

では、次になかなかの分量の材料を廃棄したことが実際に2025年にありましたので、その仕訳を解説します↓。

この廃棄自体は2025.03.02に行いまして、3/2当日に計上も済ませるのが一番タイムリーです。

2025.03.02 廃棄処分

12,480 材料廃棄損 - 材料仕入 12,480

※ハンドメイドバッグ用生地(リップクロス バック地-オリーブ)x16m(理由:試用で明らかになった、汚れが落ちにくいという性質により処分)

勘定科目の「材料廃棄損」という損失科目は、「雑損失」に等しいものであり、独自に設定。

バッグを廃棄した場合なら、「製品廃棄損」、ジュエリーを廃棄することなどありませんが、物騒ながら紛失や盗難の場合に「雑損失」などで処理することになります。

大切なのが相手科目です。

物品の損失の相手だからと、「材料」「製品」「商品」と資産科目を置きがちですが、最終の期末の定番仕訳の金額がここで急に前期から変化してしまうので使えないのです。

相応しいのは「仕入」です(税務署様もこうおっしゃっています)。

この解説を「商品」「材料」などと解説している投稿や税務署様の中にはそうおっしゃる方もいましたが、実際に決算の時に矛盾が起き困ることになります。

一方で、今期内の仕入ではないのにマイナスする行為となる点は致し方がない、会計の中の矛盾や課題であると考えます。

この16mもの廃棄の損質は、この生地の性質がよく分かったという学びと引き換えでした。

あとがき

「さあ決算だ、期末だ」と力が入り気持ちが重い理由の1つは、短期間で一から作業するからです。

このたびのような、常に更新するタイプの棚卸資産表、期末にはチェックだけで済むので、決算期間であってもいつものお仕事の合間に出来るのではないでしょうか(^-^)。