こんにちは。picturesque(ピクチャレスク)です。

個人事業主たるもの、小規模だけに経費を最小限に抑えるべくあれこれ工夫したいもの。

文房具の事務用品なども、まともに購入ではなくて、古いデッドストックのようなものでもちゃんと使えれば、お安く購入したいという気持ちがあります。

そんな時に、「ヤフオク」様などは、とても有難いお品が見つかることがあります。

「ヤフオク」で購入したものを事業用に充当というのは、一昔前では驚かれたものです。

しかし、現在は、どんな購入経路であってもそれに沿った仕訳ができればかまわないことであるほどマーケットサイトの認知度も深まりネット購入が受け入れられてきたのです。

会社員時代に、お客様にお出しするお茶の湯飲み、特に夏場のガラス製のものは、ヤフオクがやはり良いお品が安く購入できたので、よく利用していたものです。

このたびは、少し特殊なケースの1つとしまして、商品代の決済は前日に¥100のみ、着払運賃は翌日到着時に¥1,015支払いというケースの仕訳をご紹介したいと思います。

日にちに忠実であるということで、別件のような仕訳になることを選択しているところがポイントです。

バッグの材料の「接着芯」を「ヤフオク」で¥100で落札、しかし送料は着払¥1,015がかかったという「ヤフオク」あるあるの体験

このストーリーは実際に遭遇した場面です。

なかなか織芯も見つけにくい中、ヤフオクを探します。

そうすると、結構昔のアパレル会社様の倒産品だったり、古い使い手のない在庫商品などが出品されていることがあります。

今回は、アパレル関係の方ではないようで、「芯地か裏地がどちらか分からない」ということでの出品でした。

もし、裏地だった場合かなりリスキーな購入になりますが、写真をよく見ると、確かに裏地の可能性も否めないものの芯地っぽさがとてもありました。

よって、ここは勘を信じ落札、その商品がこちらです↓。

接着芯かどうかの見極めは、ボツボツの点状の糊が載っているかどうかが決め手です。

写真を拝見するには、載っているような感じだったので、芯地だと信じることにしたのです。

そして、到着してみて確認の結果、間違いなく両方の色とも芯地だったのでした、ホッε-(´∀`*)。

ヤフオクで落札した価格は、m数が不明であったことと、裏地か芯地か分からないというあいまいさからか、他に入札者がいらっしゃらず、晴れて落札♪。

落札価格は嬉しい¥100、ヤフオクらしさたっぷりです。

ただ、上の写真は、届いた後でたたみ直したのでありまして、最初は、筒の棒に巻いてありました。

よって、幅も結構あり出品者様の意向で着払いでした。

その料金が¥1,015という着払料金。

せっかく¥100でお得に落札できたのに、送料が¥1,015かかったというところが、これまた「ヤフオク」らしさたっぷりの状況でしたが、それでも市販の店舗で購入よりもはるかにお得だったのでした。

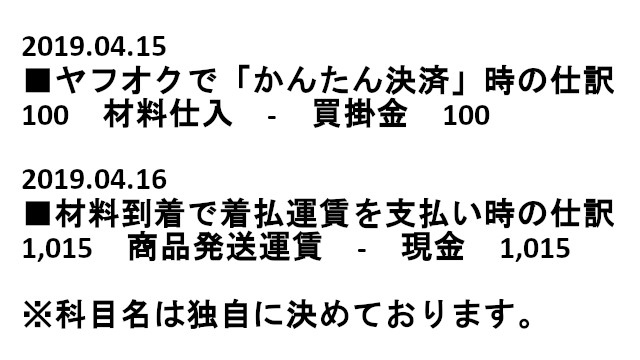

ここで驚くのが、ヤフオク終了は2019.04.15の夜。

そして、落札者になった夜の時間帯にヤフーかんたん決済で¥100のみの支払いヤフオクサイトで完了。

にもかかわらず、なんと翌日の2019.04.16に到着したのでした。

とても驚いたのですが、おそらく入札時に質問をしてあったので、早めに発送の準備をしていただいいたと思われます(ありがとうございます)。

ということで、2019.04.15決済の材料が2019.04.16に到着し、その際に着払運賃を現金で支払ったというストーリーで完結したのでした。

さて、ここからは、このストーリーの仕訳になります↓。

決して「代引」と間違えてはいけない、あくまで「運賃」のみを負担した「着払運賃」は、品物の仕入計上と分かれる方が良い

簿記の決まり「仕入れた材料および商品の価格に送料も含めて良い」というものがあります。

ただ、送料も含めるには、矛盾が起きるのです。

というのも、支払は、¥100を2019.04.15にyahooかんたん決済で行いましたが到着時の着払運賃の支払いは2019.04.16でしかないのです。

日にちも事実として非常に大切でありますので、この2種の日にちは互いに重要です。

よって、別々の仕訳をすることが望ましいと考えます↓。

これが一番リアルタイムな計上が実現できるとも言えるのです。

無理矢理、4/16に¥100の分も計上する方がかえってややこしくなりますし、クレジット払いなので「買掛金」を使ったわけですから、なおさらです。

ところで、「着払運賃」と「代引手数料」は混同しがちですし、両方混在する場合もありますが、実は全く別の意味合いがあり注意せねばなりません。

こんな言い方もできます、「着払運賃」は「仕入」に含めても良いが、「代引き手数料」は「仕入」に含めることは不可と。

今回は、「代引」ではなかったので関係ありませんが、この流れのせっかくの機会ですので、「着払」と「代引」が同時に発生するケースに関して、【790】のブログ記事を新たに設けまして、YouTubeの動画付きで後日設置したいと思います。

「代引手数料」は「着払運賃」と違い、仕入に含めてはいけないので、必ず2行になるということです。

「代引手数料」は「支払手数料」という費用科目であることをお忘れなく。

あとがき

現在、ブログの手直しを順に進めています。

今日、2024.06.18がこの記事の番でした。

初めてこの記事を綴りました2019年当時は、「電子帳簿保存法」が完全に施行しておらず、紙ベースでしたので書類の写真が出てきています。

しかし2022.01.01スタートで、紙ベースを一切廃止に致しました。

ただ、変わらないのは簿記のルールです。

この度の内容については、何ら変わることがありませんので、紙ベースのお写真以外は今後もご参考にしていただけるものになればと記事の手直しをしながら書き加えました。

この記事を読んでくださった、個人事業主様の事業の発展を心よりお祈りいたします。

お互いに事業内容が違えど、事業の実りを目指し一歩ずつ前に進んでまいりましょう(^-^)。