まえがき

こんにちは。picturesque(ピクチャレスク)です。

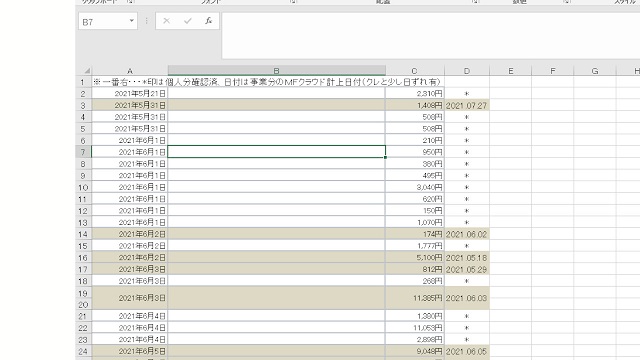

2022年1月1日からの経理の計上は、エビデンス=証憑(しょうひょう)がデジタルで必要であるという法律がいよいよスタート。

実感としては、現在1月4日午後ではありますが、もやっとしたものになります。

自分なりには、要するに、会計ソフトのアップロード覧が設けられたそのお部屋にスクショなどをした領収書や納品書、請求書のオリジナルの写真をアップして保管しておけばよいのだね。。。という解釈をしています。

根本的な解決策はたった1つ、会計ソフトを導入すればよい

とても単純ではありますが、今まで自作エクセルや、紙ベースで行っていた人は、とにかく会計ソフトを導入して、あとは、会計ソフトの会社さんに質問をしていけばよいというのが私の中では最も安全で正確な解決策であると思っています。

すでに私は、2018年個人事業主スタート時から会計ソフトの「マネーフォワードクラウド」様にお世話になっております。

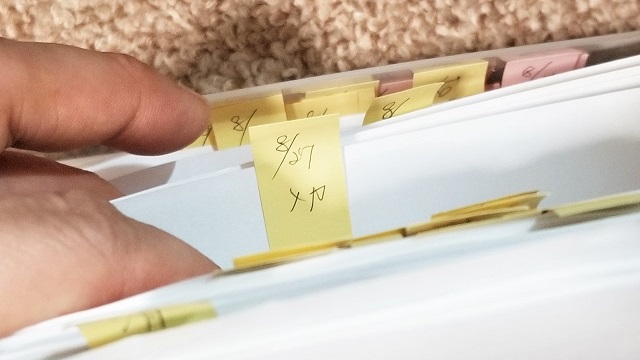

それでも、会計ソフトへの入力時に並行して、紙ベースも仕訳を記載したり、内容の説明を記述したりして、A4の用紙が証憑として常にベースとなっての保管をしてきたので、かなり大きな変革になります。

今までの7年間保存の代りが、デジタル保存義務になるので、紙ベースのストックが突然2021年1月1日の計上からなくなるということですね。

デジタル保存の方法などについて

いきなり紙がなくなることが、まだ何か違和感を感じてしょうがないです。

これもいずれ慣れていくのでしょうね。

<デジタル保存の例>

例えば、本日、2021.01.04に、合計請求書の発送にコンビニで切手を購入して発送する作業があります。

まず、¥84の切手を1枚購入のレシート。これを写メします。

そして、それを会計ソフトさんが年末までに設けてくださった証憑添付の欄にアップロードするということです。

そして、そのレシートを見ながら、直接仕訳計上をソフトへ入力。

84 通信費 合計請求書発送用切手x1枚購入 ファミリーマート〇〇店 現金 84

といったような感じです。

これを、今まで私は、まず、レシートをA4の用紙にのりで貼って、マーカーで税込み金額と日付の下辺をマークし、横に摘要と同じ内容を手で書いていました。

そして、この仕訳も日付と共に右下に書いていました。それを見ながら経理ソフトへ入力していたのです。

そうすることで、何か間違い入力があった時などに元のものとしてA4用紙に綴られたレシートなどと見比べたりしていたのです。

ただ、これもかなりやっていることが重複しているので、作業としては1つだけということに今後はなるのですね。

ここで思うのは、摘要欄の説明がかなり重要なポジションですね。

万が一科目を間違えたり、勘違いの場合、この摘要から今一度考え直しのヒントが見つかったりするかもしれないので、その仕訳をするにあたって「シーン」が思い浮かびやすいような摘要の書き方というものも重要になるかもしれません。

証憑を会計ソフトにアップロードした後は、もうパソコン内に証憑のスクショなどを保管しておく必要がないと思うのか、1年後の確定申告までは保管しておくのか。。。その辺りも個人の裁量ですね。

1年分くらいは、パソコンに分かりやすく日付別にストーレッジを設けて、保管しておくのが何かあった時に、慌てなくて良いのかも。

その結果必要ないなあと思えば、もう翌年からは都度都度で消してゴミ箱に捨ててしまって良いのかな。

そんなあたりを会計ソフトさんへ質問している最中です。

何分、突然の変革で私もかなり驚いております(^_^;)。

タイムスタンプ

こういうデジタルの場合、ズルや不正の解消という対策かで、「タイムスタンプ」というものが義務付けられています。

このタイムスタンプが実際に視覚的にはどんなものなのか、あまりよくわからなかったのですが、結局、会計ソフトを導入していれば、会計ソフトさんが作ってくれた証憑の保管のところにエビデンスの写真が入っていればそれがタイムスタンプの代替になるか、タイムスタンプを実行してくれたことになるのかでこのタイムスタンプ問題は解決できます。

とにかく会計ソフトに1仕訳に1つずつ必ず証憑をアップロードして添付しておけば問題ないようです。

あとがき

今回の、大きな変革は、実は、法的には、その途中でいくつか段階を踏んで行き着いたようで、多くの人がちゃんと納得できるような、後追い計上であっても有効な長めの期限を設けたりに改正されている結果のようです。

今日明日でなくても、忘れていた計上を1年後にも追加できるようなタイムスタンプの有効期限もあるようです(実際は2年かと)。

いよいよ本格的に、クラウドの世界に入っていくのではないかと感じています。

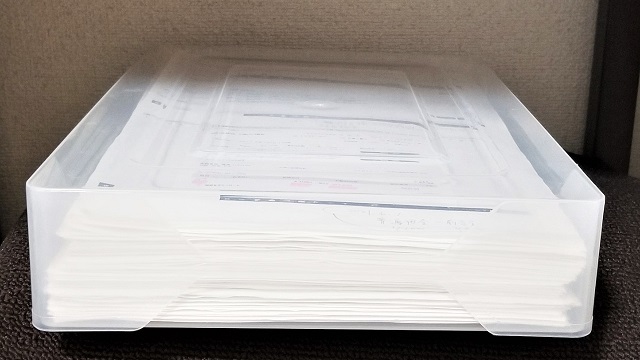

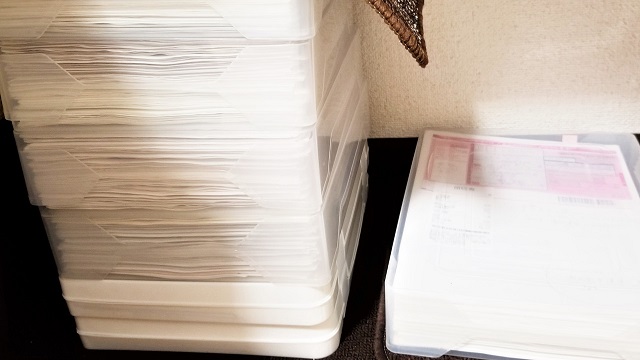

私としては最初の写真のように、今後の書類の山がとても不安であったので、その点が良いタイミングで解決してもらえました。

なかなか有難いです。

1年に何度も購入した500枚入りのA4コピー用紙、ブラックとカラーだけのインクカートリッジ2個を何度もセットで購入してきた今までを思うと、今後かなり経費が抑えられるかと思います。

インクカートリッジもプリンターを長持ちさせたいので、純正を購入していましたので、2個で¥5,000以上です(これでもネットでは一番お買い得のお店で購入しています)。

私としては、あまりにも今まで、今回の法改正に関しては、アンテナをはりめぐらせていなかったので、とても驚きました。

が、結局は、今まで自分が丁寧にやってきたことの重複部分の省略と、よりスピーディーに分かりやすく計上していけるチャンスであるととらえました。

その中でも何か自分なりの工夫が生まれれば、個人事業主ならではの経理の手法の一例として、また記事にアップしてまいりますね。