まえがき

こんにちは。picturesque(ピクチャレスク)です。

ハンドメイドバッグを製作する際に1点ごとに原価計算表というものを作っています。

1点1点の完成品それぞれについて、どれだけの材料を使用したのかを「金額」で積み算していくのです。

材料1つでいかにそのお品が割高になってしまうのかお得なコスパ良いお品になるのかの研究にもとても役立つのが原価表作りです。

ざっくり頭の中でも計算していけますが、正確な数字を出しておくことで、期末の棚卸の際にこの原価表の値は有効です。

よって、棚卸の作業もがスムーズになったということもあったきっかけで、お品1点ずつで原価表を作成することをずっと続けてきています。

大量生産であっても同じことです。

100点あれば、100点分の表を1つ作って、最後に合計の値を÷100すれば良いことなので1点分の原価表の作り方と全く同じで良いのです。

今回は、その原価の一部となる生地代を原価表に入力するにあたって、パッチワークの場合の生地の原価の求め方をご紹介したいと思います。

パッチワークは多くの生地の集まりで、しかも、細かいパーツです。

これを正確に算出できるのか。。。

できるのです(^o^)丿。

全64パーツもの複数の生地使用の生地原価の算出の仕方

1点のバッグにたくさんの種類のはぎれを使用していますので、ここでは、1種類のみピックアップして算出してみました。

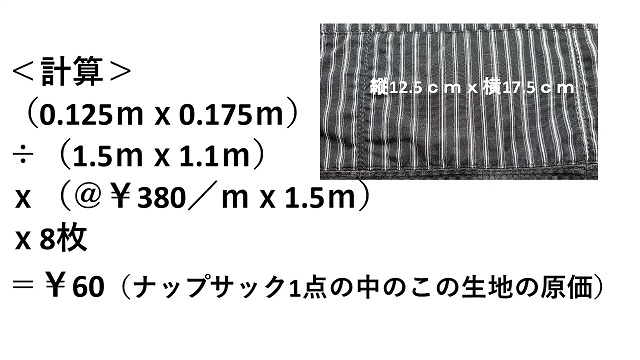

ストライプ柄の部分の生地です。

この生地の原価が¥?になるというところは興味がわく部分ですよね。

よって、元の型紙1パーツ分の縦12.5cmx横17.5cmの面積が

この生地の購入時の全体の大きなパーツのどのくらいを占めるのか

ということがカギになっていきます。

ということで、計算式がおのずと出来上がってきます。

この小さなパーツの面積は、購入時の生地1.5m分の面積のどのくらいの%であるのか、その%に生地購入時の全体の値段をかければ出ます。

それが8枚分なので最後にx8をします。

生地の巾は110cm巾なので、購入時の面積は、m単位では、1.5mx1.1mで表せます。

そうしますと、つなげた一続きの計算はこんな風に↓。。。

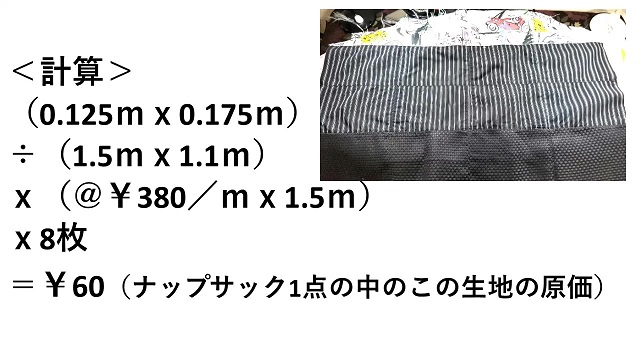

右上の写真を8枚分の写真に替えてイメージしやすくしてみますね↓。

この8枚分が¥60だと出ました。

さてこれがお得なのか、どうなのかというところです。

まだ他にも上下に生地がありますので、それぞれに同じように算出します。

そうしますと、それ相応な金額にはなっていくと思います。

他の同じデザインの1枚仕立てで作ったお品と比べると分かりやすいかもしれません。

ただ、パッチワークの良さは、本来一緒にコンビにならなかったであろう生地が集結する価値があると思いますので、その価値が実際の数字としてはどのような値段になるのかという点はとても興味がわきます。

まだ実際に原価表が出来上がっていませんので、今回はこの8枚分だけの算出ですがすみません<m(__)m>。

あとがき

イメージだけよりもこうしてきっちり事実をもとに算出した数字というのはとても意味があると思います。

ここへ利益を加えて売価を決める際にも、ほわっとした空想だけで売価を決めていくのと、原価をしっかり正確に把握した上での売価決めとでは、後者は根拠がはっきりしたものになると思います。

この面積を元に算出できるという点は生地のようなタイプの別の材料でも同じようにできます。

附属品の接着芯なども同じ生地の部類のような様相なので、芯地の巾が分かっている場合、もしくは、カットした状態でも、縦と横の長さを図れば面積が出ますので、そのように割合で考えていけば正確に算出できるのです。

この<パッチワーク企画>というものは、まだ続きますので、一度生地原価の合計をご紹介する投稿は、後日の投稿でアップしたいと思います。

また、是非お立ち寄りどうぞ(^-^)。