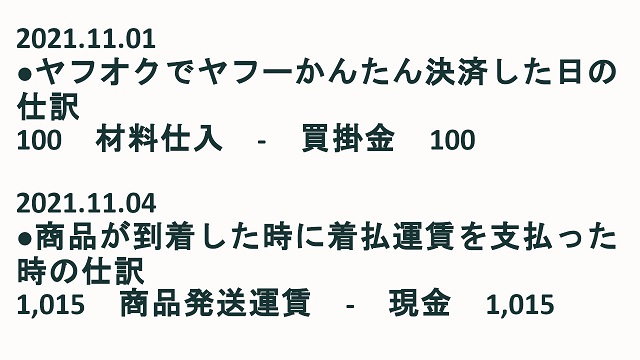

まえがき

こんにちは。picturesque(ピクチャレスク)です。

以前の過去のブログ記事で棚卸資産表については複数アップしてまいりました。

今回は、個人事業主の範囲内のエクセルを利用した棚卸資産表を作って行く上での行き着いた期末の労力がうんと楽になるリアルタイム入力のやり方を実践し始めました。

その感想とか今後の見通しのお話をさせていただきたいと思います。

期末-翌年の頭に使う労力を極力減らしたリアルタイム入力

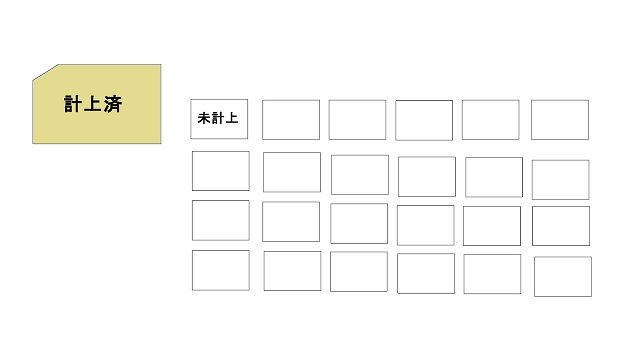

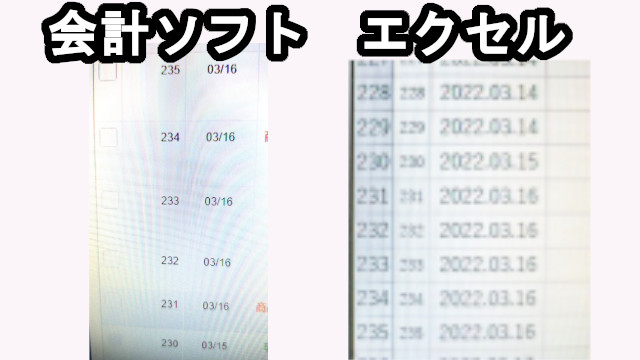

棚卸資産表が1つのソフトになっている場合は、おのずとその作りがリアルタイムになります。

が、エクセルで棚卸資産表を作り続けている私です(^_^;)。

棚卸物品がハンドメイドの材料であったり、商品そのものであったり、レンタル品の物品であったりといくつかに分かれます。

とりあえず、まだエクセルでできる範囲内だとの判断で、エクセルを使った棚卸資産表の場合の労力の分散と言いますか、とにかくあわただしい決算期には落ち着いて他の事をやっていけるようなある一定の期間に作業が集中しないやり方を続けていくようにしました。

で、今回徹底したのは、本決算で使用する棚卸資産表に実際に商品の追加や売却があった時の動きをリアルタイムで記載していくというものです。

後からまとめてだと、記憶も薄れますし、遡って調べ作業が難航しますね。

常に表をリアルタイムにしていくには、ダイレクトに棚卸資産表を使っていくことです。

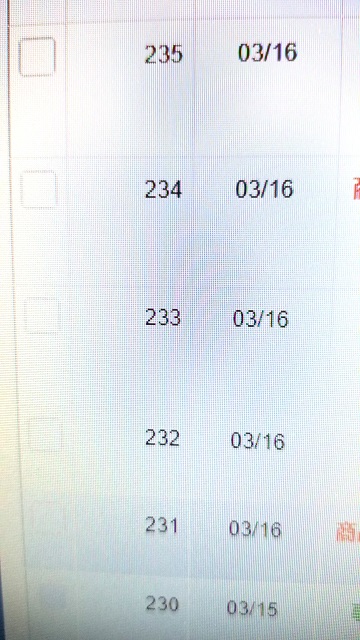

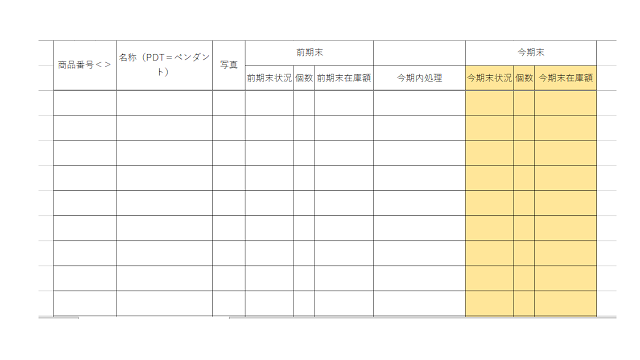

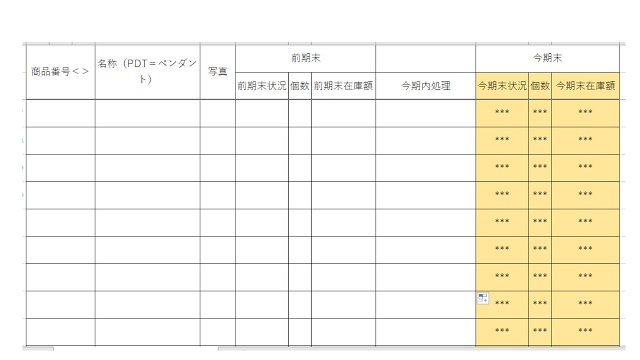

個人的に、エクセルの保護機能があまり好きではありませんので、こんな赤いマークのような確かめ蘭を設けているのが我流です(^_^;)。

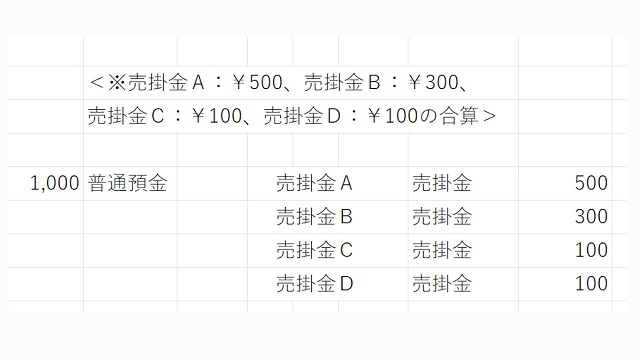

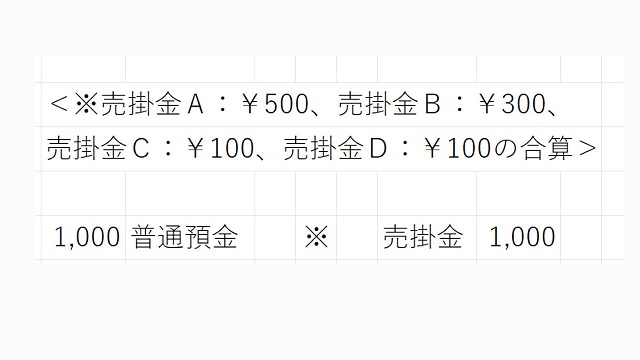

前期末という欄は一切触ってはいけません。今期末の仕訳で使う値なので、ここへ新たに入力することはなく、黄色いマーカーの部分と、今期内処理の部分です。

今期内処理というのは、新たな仕入、売却、がありますが、ケースが複数で、

1)前期に在庫だったものが今期内処理で売却をして、今期末には在庫でなくなったもの

2)前期に在庫ではなかったものを今期内処理で新たな仕入をして、今期末に在庫になったもの

3)前期に在庫ではなかったものを今期内処理で新たな仕入を下と同時に、今期内で売却してしまい、今期末に在庫ではないもの

4)前期に在庫だったものを今期内処理は特になく、今期末にも引き続き在庫のもの

これくらい種類があります。前期からのつながりの表になっているのです。

そうすると、表というのが、空欄のできる箇所があるわけです。

そのことを次にご説明しますね。

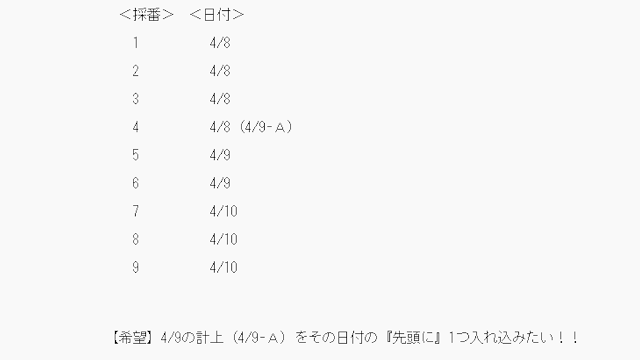

リアルタイムのデメリットは本当にデメリットなのか

先ほどのお話のように、ストーリーをおびた表にして、前期からのつながりで作って行きますので、本来、末に在庫を拾い上げて単純な1ページほどの表になるものを空欄の多い複数ページに渡る表になるところがデメリットです。

実際にリアルタイムで作業してみての感想

これもルーティーン化してしまって、商品や材料を仕入れた際にはこれをやるべきだと思って習慣化するようになりましたので、その作業は苦ではありません。

そして、年末年始のあの大変な棚卸作業は、ほぼ確認だけになります。

拾い上げるという作業がもうしてあるのですから間違いなく決算期に楽な心持地で過ごせるかと思います(^-^)。

あとがき

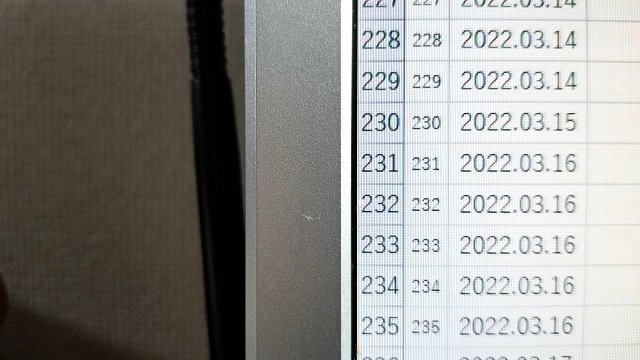

ソフトであるとお部屋が1つ1つ扉が閉められているので、全体を見渡す時には閲覧だけが基本的な構造みたいです。

エクセルは全体を見ながら並べ替えができ、修正ができるるところが、私がジュエリーのセットの組み合わせをよく変えているところに非常に使い勝手が良いです。

ただ、今後はそれほどセットの組み換えはしていかないかと。

渾身のこれぞという組み合わせを今回じっくりしましたので、増やしていって新しいセットができることの方が多くなるかと思います。

そうするとまた新しい考え方も生まれるかもしれません。

とりあえずは、小規模ならとても身近なツールで棚卸資産表をストレスなく完成できる方法の1つとして、今回ご紹介しました。

もしも参考になるようなことがあれば幸いです(^-^)。