まえがき

こんにちは。picturesque(ピクチャレスク)です。

デジタル帳簿保存法の改正が2022年1月から施行されて3度目の月末を迎えました。

まだまだ、計上前までの作業に手間取っていることもあり、慣れない部分もありますが、確実に、結果的にはすっきりと分かりやすく余計な用紙が省略されていますので、事務所内に場所のゆとりができて、インクの購入頻度もぐんと減りました。

インク購入の頻度は、おそらく5分の1以下くらいのものではないかと思います。

以前は、月に2度程購入していましたので(^_^;)。

デジタル付箋の利用の仕方

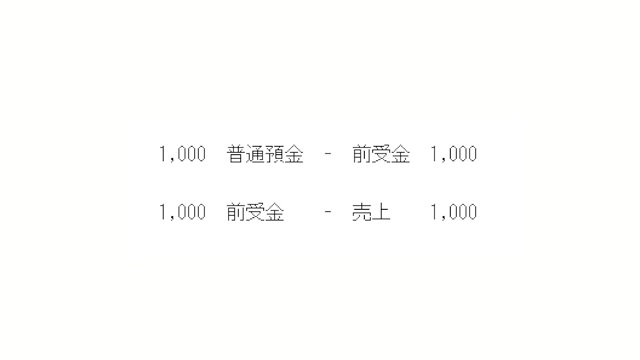

今日計上したものが、来月のクレジットカードの引き落としになるんだという目印に、会計ソフトのタグみたいな機能を利用します。

計上時の摘要や金額などの枠と同じように設けられた会計ソフトの機能の中にある「タグ」というような場所入力するのです。

例えば、今だと3月なので今日の3月30日計上であれば、もしかして月末なので、クレカは翌々月になるかもしれませんが、ここは、いったん翌月として、「4/〇引落」入力。

そうすると、付箋マークが現れます。下の図でいうと●印のようなところに表れるようになっています。

そうして、翌月のクレカ引落日の形状時にふせんを視覚的に、古い日付の残りから順に見ていき、引落の計上が済んだら、ふせんは外します。

外すのは、編集で入力を消去すると消えますね。

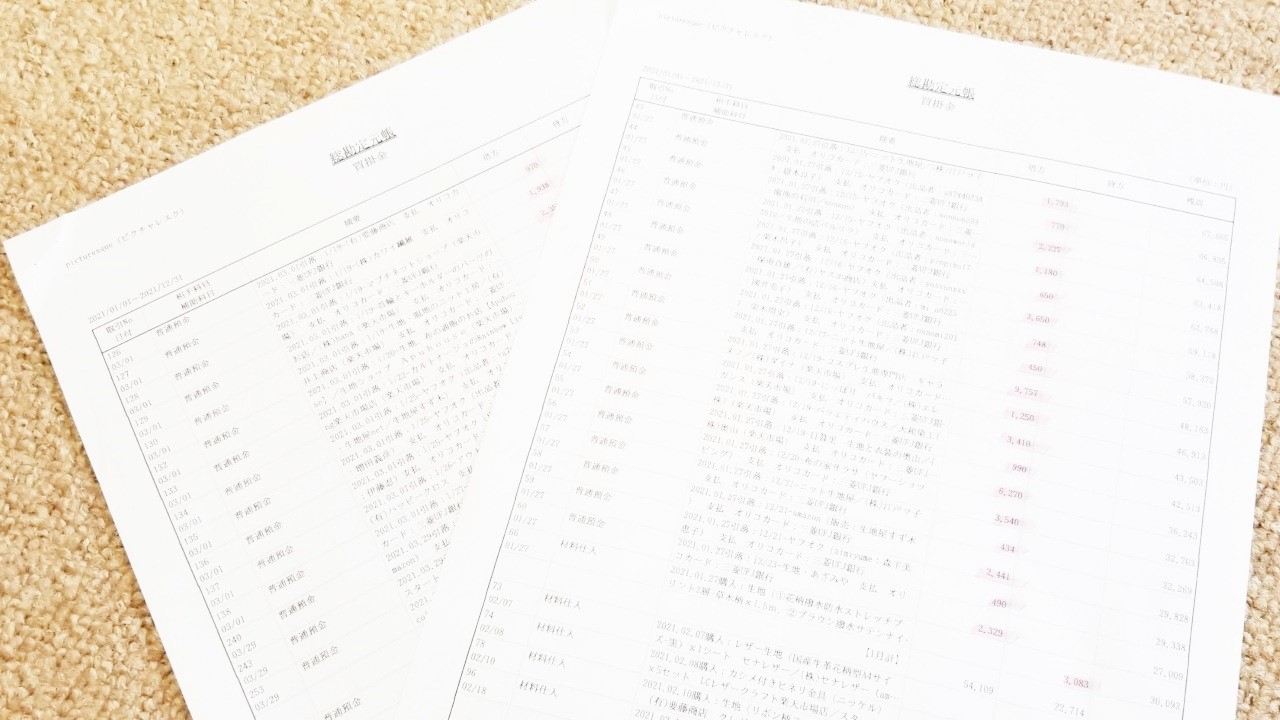

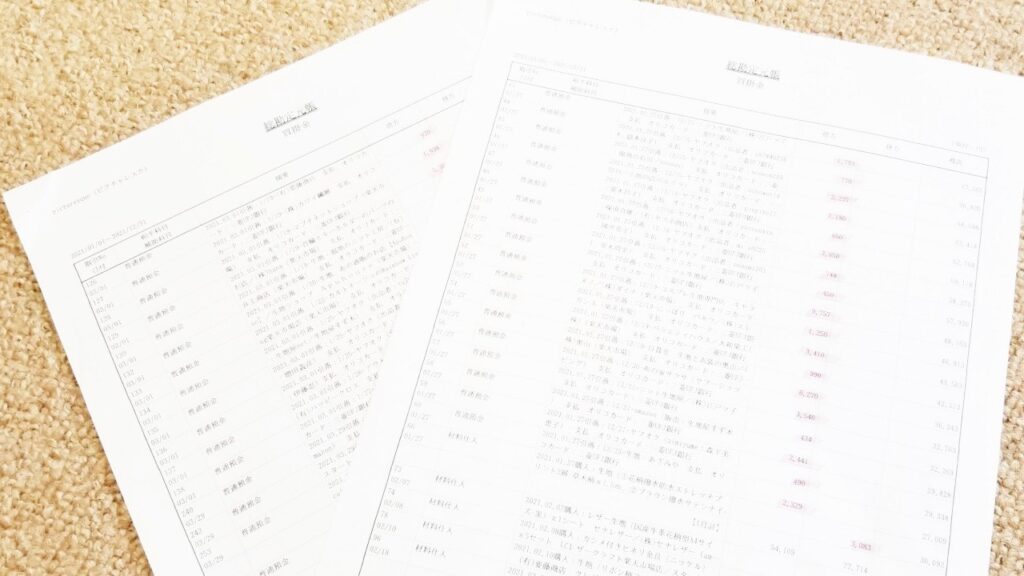

もちろん、引落日の計上の元は、クレカ明細を基準にやっていきますので、会計ソフトのふせんとクレカ明細と両方を開けながらの作業です。

今日のように3/30という月末の場合5月に実際に引き落とされることになることもありますが、ふせんを残しておけば、それで分かります。

紙ベースとの時の付箋との違い、その感触は?

ふせんも、付け忘れということは、紙ベースでの紙の付箋の時もありましたように、デジタルでも、付け忘れがあります。

しかし、付け忘れても、未払金、買掛金なのに、付いていないことで視覚的に気づきやすいことと、引落日のクレカ明細の内容(ダウンロードしてエクセルで作ったもの)が、いかにも事業用なのに、済(すみ)印が残っていることで気づけるようになっています。

紙ベースの場合付箋も重なって見にくかったり、量が多いとその分忘れる確率も高まります。

デジタルでは、多くても少ない時よりその量で見落としやすいという確率はそれほど高まらないと実感しています。

あとがき

ふせんも一応、経費だった紙ベース時代に比べ、購入しなくてもよくなりました。

この計上のクレジット用に付ける時くらいしか使わなかったからです。

そして、あれこれ、紙をごちゃごちゃ触りながら証憑の紙を日付で探している時間がとてもロスでしたが、デジタルで見て、計上のページを数ページ遡って、付箋を探していくという時間はとても短いです。

何か、この1月の法改正と施行によって、大きく経理作業が変わりました。

けれども、例えば、ですが、紙ベースならではの細かくコピーしていたりした、ジュエリーの購入時の詳細などは、デジタルになることで、やはりデジタルの証憑の数も1つや2つではなく、会計ソフトの限度の数をオーバーして、載せきれない部分も出ています。

そういう時は、どうしても会計ソフトにアップロードしておく金額にまつわる情報を優先し、古物台帳用の発送元の住所などのデータは、上限を超えてしまう場合は、自分のパソコンへストックとなっている部分も実際有ります。

古物台帳も大切なんです。

なので、できるだけ、兼用してデジタルの証憑を使いたいのですが、少し情報の多さがはみ出して、会計ソフトに全部アップできない部分があるのが現状です。

紙ベースだと、それ以上のものは、のりで貼ったりして重ねてやってきましたが、デジタルではそうはいかないこともありますね。

まあこれは仕方ないです。