まえがき

こんにちは。picturesque(ピクチャレスク)です。

保険料がなかなかクレジットカード支払い可能になりません。

キャッシュレスといっても徹底的にということが難しい分野です。

さて今回なのですが、1年に一度の火災保険の支払いがありました。

コンビニで支払うよう支払票が届きます。

そして、コンビニで支払いました。

保険は事業の経費にしてはいけない決まりがある

個人事業主では、保険の分野の内容の経費は事業用に計上できません。

事業用に計上ということの意味は、「保険料」などの科目を使った経費を計上することです。

それが不可ということで、今回の損害保険にあたる火災保険も個人の入居の際に附随するものなので、全額個人分という判断をしています。

その他、毎月のクレジット支払をしている、国民健康保険料、国民年金保険料、民間企業の商品である個人年金保険料などもすべて末尾に保険料が付きます。

これも毎月支払っていますが、保険料という科目を使うことはなく、「事業主貸」を経費発生の位置である借方(左側)に置いています。

私の中でいうと、ほぼほぼクレジット支払いを成立させてまとめていますが、ただ、この損害保険は、特殊で、コンビニ支払いを年に一度しています。

年に一度だけなのでそれほど気になるものではないですが、2か月くらい前から通知が来ますので、やはりまとまった中に入れることができていない、特殊な事項のようなものになってしまっています。

とにかく、個人事業主は、保険料と末尾に付くような保険代の計上をする際に、事業主貸を使うというルールが鉄則ですね。

足跡を残した方が記録として分かりやすいのは事業の現金で支払う方である

今回は、どちらかというと、この逆サイドの右側である貸方のお話になります。

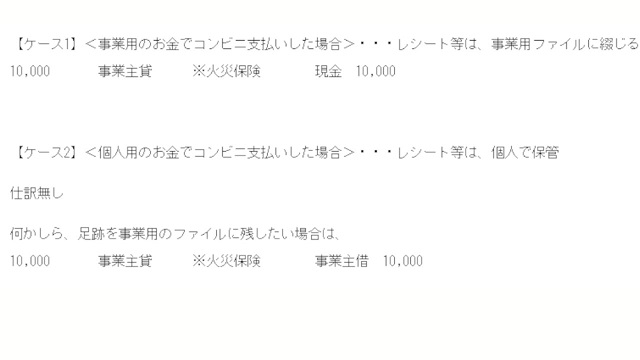

ケースが主に2種あるかと思います。

今までは、ケース2のように、個人の自分用のお財布からの現金で火災保険の支払いをしてきましたが、そのレシートなどを保管する時に、事業の綴りファイルとは別の机の引き出しのどこかなど収納が曖昧でした。

それならばということもあり、今年から、事業の現金での支払いに変えました。

そうすると「現金」という科目を使うので、事業の財布から払ったという証拠の科目になります。

一口、現金と言ってもどの現金?ということになりますが、事業で「現金」と科目を使う場合、他には、「普通預金」などという預金の科目を使う場合に、おのずと事業用を指すということがポイントです。

経理ソフトに計上している以上、何も特に詳しく書いていなくてもそれは事業用の現金だったり普通預金だったりするわけです。

このこと、意外と大切ですので、意識した方が良いですね。

今までの私のように、個人の財布から支払うと、「仕訳無し」ということになります。

よって、事業用には何も足跡が残らないものとなり、ますます仲間外れというか特殊でした。

あえて、どうしても足跡を残す場合、あまり意味のない一番下のような仕訳も成り立つかと思います。

けれども、事業用に個人のみの計上が入ってくるのもいかがなものかという考え方をすれば、仕訳無しというのが理にかなっているかと思います。

そうしますと、上のケース1のように、今年から私がやり始めた、事業の現金で払うことの方が、控えのレシートを綴るにも、事業用の仕訳のところに収納できまして、この方が分かりやすく足跡も残ります。

ケース2だと、確定申告には必要なので、そのレシートも失うのも良くないと思うと保管場所に困りました。

あとがき

火災保険も年々金額がアップですね。

災害の懸念が高まる背景のもと、仕方がないのかもしれません。

数種類から金額違いで一応選択できるのですが、その違いが実際のところの損得は全く分かっていません。

とりあえず、金額が一時的には高くても、少しでも多く補償があると良いかと一番高いのをチョイスしております(^_^;)。

と、こんな感じで今回は、事業主のあるある場面として損害保険の支払いの場面を例に仕訳をご紹介しました。

また、リアルな実体験からの仕訳例をいろいろご紹介してまいりたいと思います。