まえがき

こんにちは。picturesque(ピクチャレスク)です。

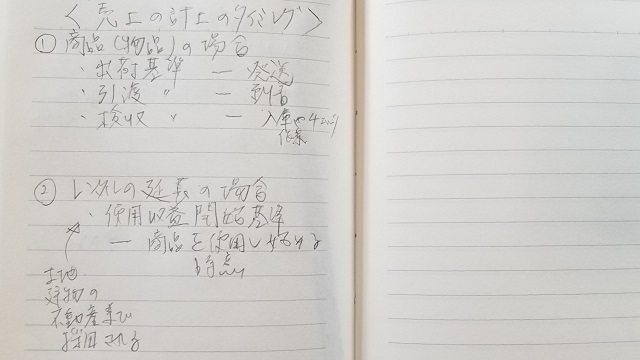

商品自体が物品の場合というのは、税法による決まりにより、

「出荷基準」、「引渡基準」、「検収基準」の3つがあります。

しかしながら、それはあくまでも物販の場合ということで、例えば、ダウンロードによるソフトのアプリケーションなど発送が無い場合があります。

そして、私もレンタル事業をさせていただいておりますのが、新規レンタルの場合は物品を発送しますが、そのままお客様のお手元にあるままの延長の場合は発送行為が存在しないのです。

こういった場合の売上基準たるものがいつなのか、そのようなお話になります。

レンタルジュエリーは不動産の賃貸業と似ている

私の場合ジュエリーなので、ほんの小さなサイズではありますが、実は、マンションを賃貸する不動産屋さんと似た部分があります。

レンタルという意味では、お品のサイズは違えど考え方は同じなんですね。

なかなかジュエリーなどのレンタルの例がネットでなかったので、私は不動産屋さんを参考にさせていただきました。

土地・建物の不動産業で採用される、「使用収益開始基準」というのがあります。

これは、商品を使用し始める時点ということになります。

厳密には、収益開始の基準なので、販売先が実際に収益を得られるスタートの時ということなので、ぴったり完全一致で当てはまるということではないですが、これを参考にさせていただきました。

戻りますが、当picturesqueの延長開始日もしっかりと日にちがあらかじめ決められていますので、延長のお代金もその前日を期日として、ご入金後その翌日から延長期間に入ります。

この延長期間の最初の日であるスタート日、この日を売上基準としております。

そうして、「レンタル延長料明細書」という延長レンタル期間の合計金額の入った書類がエビデンスとして売上計上、<前受金-売上>を計上するのです。

あとがき

今後、こういった「発送」といった作業が無い事業というものが増えてくるかもしれません。

ブログを書いてくださっている税理士様などにはこのような新しいタイプのまだ、なかなかネットに情報の見つからない記事のアップをお願いしたいと思っています<m(__)m>。