まえがき

こんにちは。picturesque(ピクチャレスク)です。

クレジットカードの引き落とし日は1か月の経理の作業の中では一番時間を費やします。

クレジット利用時の仕訳で「貸方」に立てた1か月前の「買掛金」「未払金」という仮の「○○金」の覚えの金額を「借方」への振り替えにより「取り消す」という意味の作業の計上を行います。

その後、普通預金の元帳の残高を実際のネットバンキングで見る残高との一致を確認することでメイン作業が終了するのです。

このたびは、この作業の中で、上述の「自作」と書きましたダウンロード後のエクセルの作り方の部分にスポットを当てたご紹介を致します。

メールに届く「今月の引落金額の確定のお知らせ」を合図にクレカのダウンロードをする

当月のクレカ引落日の金額の確定は引落日の役2週間前と決められているみたい。

毎月、メールでいただく「今月の引落金額の確定のお知らせ」を合図に、メールを見たすぐその場でWEBからのダウンロードをしておきます。

私の場合、27日に引落でお知らせメールは13日。

この日に通知が来たらすぐに合計金額の大枠の把握も兼ねて、ダウンロードをしておきます。

お世話になっているクレジットカード会社様は、この記事を最初に投稿致しました当時の2021.07.29当時ではダウンロードボタンが無く、お電話でお聞きしたところ範囲指定をしてコピーするやり方を話し合いそうしてきました。

その後、現在ブログの手直しをさせていただいております2024.05.11は約3年が経過。

「INVOICE制度」の本格開始に伴い、ダウンロードボタンが設置されました。

不思議なもので、範囲指定のやり方もかなり効率よくできていましたので、ダウンロードボタンがかえって違和感を感じてしまった変なギャップがありました(^_^;)。

ダウンロードの中身は、多くがそのようであるように、その後の加工が可能な「CSV」というエクセル対応のプログラムの種類です。

ダウンロードしたCSVはあくまで閲覧のみ、CSV内からコピーしてエクセルへ貼り付けていますので、結局今までと動きとしては変わらないです。。

1つCSVの確かさというのが、以前のWEBからのコピーだと金額も文字として扱うスタンスなので、「○○」円となっていて計算式のエクセルにおいても文字としての金額表示なので、計算機能はありませんでした。

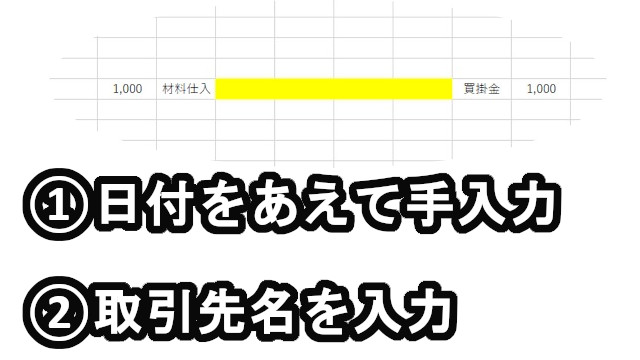

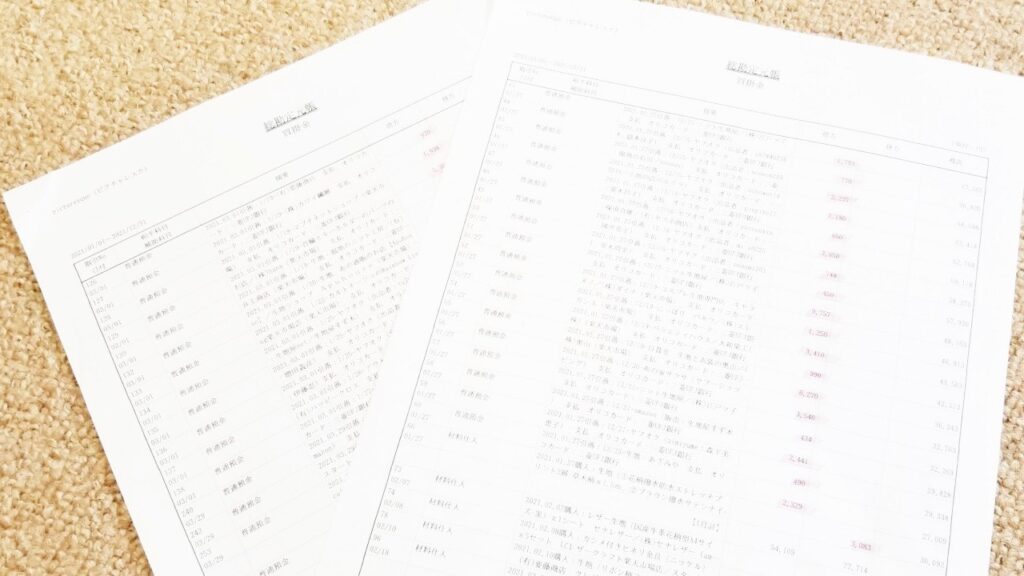

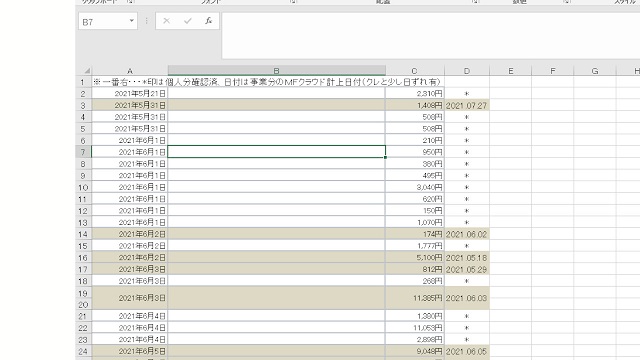

では、エクセルに落とした表をご紹介します。

日付の右隣りの一番広い枠は内容ですが、実際の内容を伏せるために消しましたが、購入先名のお店や会社の名前が入っているのが実際です↓。

クレジットカードをダウンロード(当時はコピー)して出来上がった明細。ほぼデフォルトのまま作れます。

クレジットカードをダウンロード(当時はコピー)して出来上がった明細。ほぼデフォルトのまま作れます。

そして、実際の引落日に、コピーした表に、少しずつ情報を加えます。

その情報を加える部分というのが一番右。

確認を兼ねての情報を加える作業なので無駄がありません。

一番右の日付は、会計ソフトへの計上日付。

左の日付のクレカ記載日とのずれも分かりやすいです。

全くの一致などこだわるところではありません、違って当然、その違いが明確に分かるために一番右の計上日付のインプットの意味があります。

そして、この引落日に、振替の仕訳計上を会計ソフトへしていきます。

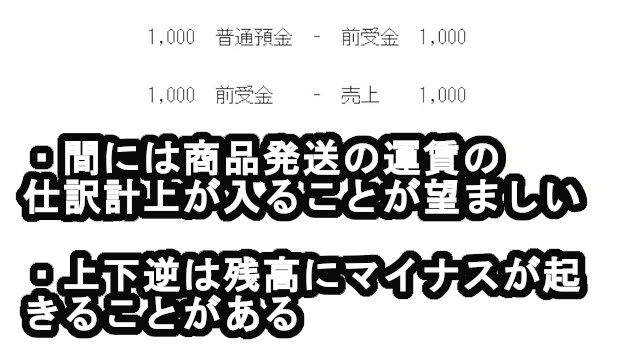

つまり、すでに会計ソフトに入力していた費用発生の仕訳、「材料仕入-買掛金」、「消耗品費-未払金」、などの仕訳に対して、「未払金」、「買掛金」という「〇〇金」を取消すための振替仕訳作業となります。

それぞれ「買掛金-普通預金」、「未払金-普通預金」と入力していきます。

当ブログ記事を最初に投稿してから手直しの現在までの間にもう1つ、2022年1月1日スタートで「電子帳簿保存法」もスタートしています。

よって、それ以前までは、紙ベースだったことが、完全デジタルになったことで変化したことがあります↓。

クレカを使用した購入時の際に、引落日を見込んで、エビデンスである納品書の下に引落日用の仕訳メモを書いておくやり方について。

ふせんを見ながら引落当日の27日に会計ソフトに入力していました。

ただ、費用計上時にクレカの引落日の仕訳も前もって入力してしまうのは「ちょっと危険かな」と思い、それはやっていません。

あくまで、リアルタイム計上です。

起こっていない事象の計上を予測で前もって行ってしまうことは、かえって現時点での事実と異なるので、ある意味それもリアルタイムの状況とは言えないからです。

「電子帳簿保存法」本格開始以降の2022年1月1日からは、紙の納品書も写真になってしまいましたし、記入するという作業自体がなくなりました。

そうしますと、以前やっていた「引落日のメモ」はどうやって覚えておくのかということですが。。

それが、デジタルならではの新しい方法を見つけました↓。

会計ソフトの中にある「ふせん」を利用、何らアナログの「ふせん」と同じ使い方でやっていくことができる

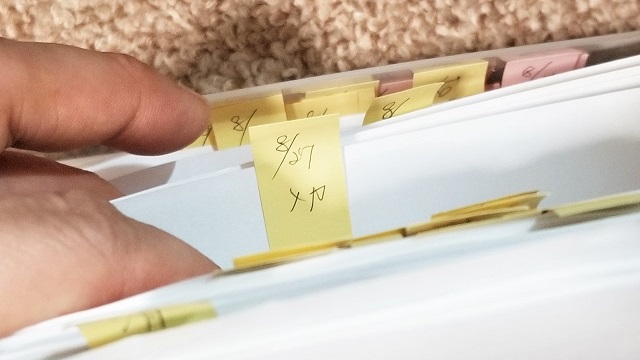

上述の、以前の引落日用の「ふせん」はこんな感じ。

7月の間に入力した計上の時の納品書等にこうして先に来る「ふせん」を付けていました。

そして、8/27当日に振替仕訳(引落による打消し)の計上をしながら、ふせんを徐々に外していくというやり方でした。

7月中に購入した時クレジットが引き落ちる8/27をふせんに記入。8/27にふせんを外しながら、ソフトへ入力。

7月中に購入した時クレジットが引き落ちる8/27をふせんに記入。8/27にふせんを外しながら、ソフトへ入力。

同時に、クレカダウンロード後のエクセル表の一番右に費用発生計上時の日付を入力。

先に事業分をカーキ色のエクセル内のマーカーでカバーして示し、今度は、個人分の事業外費用の数々をレシートとの照合で*印入力でチェック済を表示。

保管してあった個人分のレシートを見ながら、変な「ハッカー」に不正利用されていないかなどを確認できます。

そして、全部照合出来たら、「事業外費用」として、1本の合計の金額の計上を行います↓。

100,000 事業主貸 <〇月分 事業外費用(総合計)> 100,000 普通預金

と会計ソフトへも入力。

事業専用にクレカを作らない方針。

個人分との合体が逆に、資金繰りとか個人の無駄遣い把握には良いのでそうしています。

そして、普通預金の元帳の合計残高とネットバンキングの普通預金の残高の一致を確認をしてぴったりだったら、クレカ表をアウトプットします。

このアウトプットも、電子帳簿以前は、印刷してファイルに保管しましたが、2022.01.01からはPDFとしてアウトプットし、デジタルで保管となりました。

PDF形式はエクセルからの転換がダイレクトにでき、「印刷画面」の中の「PDF変換」のボタンを押すだけです。

以前の紙ベースのふせんがデジタル化で無しになったことで、会計ソフト内にある「ふせん」に「8/27引落」7月の発生時にあらかじめ入力しておきます。

8/27の引落日に会計ソフトのふせんだけを見て、一番日付の古いものからクレカ明細の中にあるかどうかを見ながら順にふせんを抹消していきます。

アナログとデジタルながらふせんに関しては全く同じ機能です。

収納箱があまりにも増えた2021年度の不安を2022年1月スタートの「電子帳簿保存法」の本格スタートが解決してくれた

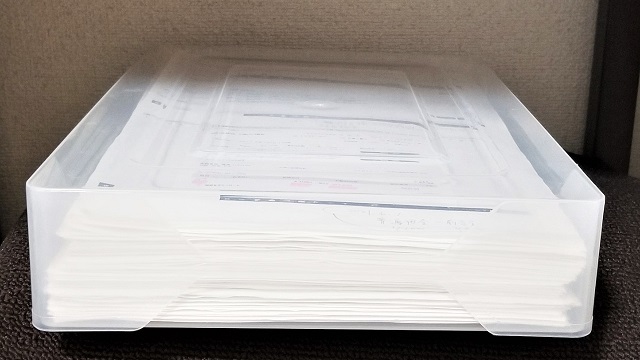

こうした表や納品書のエビデンスなどは、日付順に箱へ。

ファイルは穴をあけると重要な部分が穴で塞がれたりして見にくくなるので、綴じずに、箱へ入れるのみ。

いつでも調べたい時に簡単に丸ごと取り出して調べられます。

証憑保存箱:ダイソー製。なかなかのすぐれもの。厚いし、日付の後の方を調べ、底部が蓋になることも可能。

証憑保存箱:ダイソー製。なかなかのすぐれもの。厚いし、日付の後の方を調べ、底部が蓋になることも可能。

「ダイソー」様、本当にありがとうございました<m(__)m>。

その後、こうした保存箱が事業活動の活発化と共に増え、置き場所の悩みが生まれ始めます。

と、そんな頃にタイミングよく、「電子帳簿保存法」の本格開始。

ギリギリのところで、紙がそれ以上増えないことが実現。

紙ってとても恐ろしいもので、重いですし、ボリュームもある「ホラー」のようだと思ったものです(^_^;)。

まだまだお伝えしたいことは、きりがありません。

とりあえず、今回はここまでです。

あとがき

キャッシュレスとは言うものの、じゃあ、1つ1つのエビデンスを見て、よく分かるのかというと、やはり、紙ベースも良い点があったと思います。

紙が無い分、会計ソフトへの「摘要」での解説や説明が大切になってきました。

現在の2024.05.11では、デジタル化には少し遅れていたかのような「お役所関係」も随分ペーパーレスになっていきました。

もしかして完全デジタル化の未来も見えてきたのではないかと実感しています。

もともとデジタルなどという言葉を使うほど、長けていませんが、波に乗らねばどうしようもありません。

「慣れ」もあるかと思います。

「1からデジタルのソフトを作れ!」などと言われているわけではないのです。

既製品を使わせていただくだけですので、随分敷居は低くしていただいているのだとまずは思うこと。

特に2024年は大きく今までのことが覆されるほどの変化を覚悟する年。

偶然ながら、当ブログ記事のすべてを2024年1年間で手直しをいったんすっきり完了する計画を立てました。

現在は、当記事の番がまわってきたわけですが、毎日3記事ずつを地道に手直しし、タイトルを変え、画像などを追加したり、綺麗な画像に改めたりしながら計画を実行しています。

2024年12月31日をもって、これまでのすべてのブログ記事がすべてのYouTube動画の1つずつにリンクとして案内されます。

もちろん今までもうすでにやっている当記事の中に1つYouTube動画が貼られることは完了していますし、今後も続行です。

見やすくて購読したいと思うような記事を綴る「ライター」的存在に腕を上げたいと思っております。

また、是非お立ち寄りいただければ光栄でございます(^-^)。