まえがき

こんにちは。picturesque(ピクチャレスク)です。

以前の記事で遡ること2019年6月10日の記事がございますが、その内容が今回の内容と関連しますので、最初にお伝えしたいと思います。

ヤフオクで接着芯を¥100で落札、送料は着払運賃で¥1,015だった件の取得原価に送料を含めないケースの仕訳

【352】も、今回の【790】も状況が、ヤフオクでハンドメイドバッグの材料である接着芯をお得な¥100で落札できたというもの。

この時に、出品者様が送料を立て替えの方式でいったん負担していただいて落札者から送料を商品代に加えていただくというやり方がほとんどですが、この場合特殊だったのです。

ヤフオクでたまにあるケースで、送料に関しては一切出品者側が負担しない、一時的な立て替えもしないという方針の場合、到着時に着払運賃として私の方で運送業者さんに送料をお支払いするのです。

このケースの場合に、【352】の時は、簿記のルールである、「取得原価に送料を含めても良い」の含める方のケースをご紹介しました。

なので、ヤフオクで落札した時点でもまだ何も仕訳は無し。

さらに、ヤフーかんたん決済を完了した時点でも仕訳は無し。

翌日くらいに商品が届いた時に着払運賃の¥1,015のお支払いと共に、ひとまとめに下のような仕訳をしています。

1,115 材料仕入 買掛金 100

現金 1,015

この例は、取得原価に送料も含めたい場合には有効ですが、ヤフオクで落札した後に、すぐに商品を発送いただけてスピーディーだったことで実現したものです。

しかしながら、その後2020年、2021年とここまで事業をしていく中で、実際にそのようにタイミングがスムーズな事ばかりではないんですね。

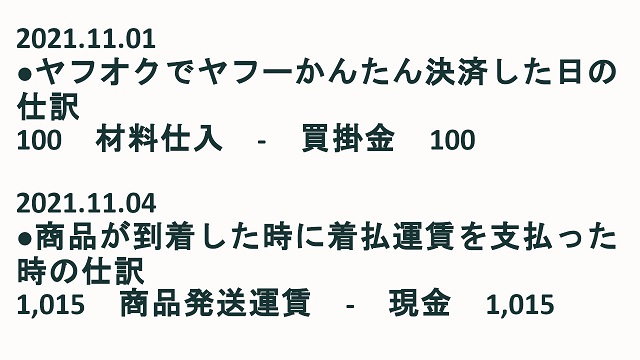

そうして、現在は、このような着払運賃がある時には、下のような仕訳をしています。

日付が、【352】と無関係な日付でサムネイルをお作りしてしまいまして、このようになっていますが、あまりお気になさらず<m(__)m>。

つまり、起こった事象をそのまま記録していくような自然なスタイルが、この別々に仕訳するやり方です。

ただ、簿記のルールである、「取得原価に送料を含めても良い」の含めない方のケースになりますので、¥100(材料代)と1,015(送料)が離れ離れになります。

帳簿とは無関係な別の原価計算表のエクセルシートなどの自作の表には入れれば良いですが、帳簿との誤差がここで出ますね。

と、こんなことが違いがある点です。

今回のこの¥100で10m程の芯地をお得に購入できたので、一瞬喜びましたが、実は、送料がものすごい金額になってしまい、¥1,115で10mなので、@¥112/mほどの芯地になったというのが真実といったところです。

ただ@¥112/mの芯地というのもそこそこお得な方ではありますので、良しとしましたし、10mもあっという間に使ってしまいました。

話はそれますが、ハンドメイドバッグに用いる接着芯というのは、やはり原反ごと50m巻などを¥2,000-¥3,000の間で購入するのが、原価が@¥100/m以内に必ずおさまりますので、結果お得だという勉強にはなりましたが。。。

これは、また別の話題になりそうですね(^_^;)。

会計ソフトが充実の今、思うこと

当時の2019年は、私も個人事業主がまだ2年目でいろんなケースの経験が不足していたこともあり、随分難しいことをしていたようです。

確かにどうしても送料を取得原価に含めたいようなケースではあったので、あれはあれで良しとしました。

今後は、決済が済んだのに、着払運賃を払う数日後まで仕訳をせずに待つなどということはスピーディーな計上ではありませんので、今回の取得原価に含めない方の別々の仕訳が良いと思っています。

計上というものを、日々の活動の記録という簡単な考え方で、素直に、起こった事象を仕訳の形でどんどんソフトへ入力していけばよいのです。

あとは、会計ソフトのAIが覚えていてくれますので、人間がするべき大切なことは、スピーディーにすぐに入力していくことではないでしょうか。

あとがき

私の場合、経理事務も自分で全部やっているので、【352】のようなやり方も記憶に新しいものとして覚えておくということができた結果ですが、会社などの場合はまた話が違ってきます。

担当者が複数いて、人のやった作業ほど見づらくて難しいことはありません。

会社の経理も、他の人が見ても分かるようなすっきりとしたクリアなものがやはり全体のスムーズな流れを作ると思いますので、そうするとなおさらリアルタイムにスピーディーな作業というのが良いに決まっています。

そういった意味でも、パッと見て分かりにくいとか、覚え書きでメモしてある最中だったなどの中途半端な処理の途中段階というのは極力少なくしたいものです。

実は、【352】の記事は多くの方にご覧いただいているようなんです。とても有難く思っております。

なので、書き手として責任を感じ、もう1つのケースという記事も書いておくということを是非させていただこうと思いまして今回の記事をアップ致しました。

最後に、1つここでお伝えしたいのは、スピーディーさが求められる今後を思うと、取得原価に着払運賃を含めない別々計上のやり方は有効ですが、それも個人の意志で決められること。

結局は、簿記のルールにちゃんと沿っていて、仕訳のつじつまさえしっかりしていれば、どんな計上であっても間違いではないということもお伝えしておこうかと思います。

私と同じ個人事業主様の経理の何かお役に立てればと思います(^-^)。